Отзывы о страховой компании «Сбербанк страхование жизни»

Написать отзыв

8 комментариев

-

ЯрославВ10.10.202314:13

из-за этой ситуации я и моя семья не только не получили обещанный доход за 5 лет, но и потеряем не менее 300 000 руб. при досрочном расторжении договора. Если бы я оформил обычный вклад, то кроме уплаченной суммы (почти 750 000 руб.) я бы получил процент на вклад.

Мария Александрова Представитель СК10.10.202316:37

Мария Александрова Представитель СК10.10.202316:37Здравствуйте!

Всё уточню и вернусь к вам.

С уважением,

Мария Александрова

СберАСН Администратор10.10.202316:45Уважаемый автор, сообщите, пожалуйста, когда получите ответ от компании.

ЯрославВ26.10.202310:56Добрый день, Мария Александрова!

На почту, которая указана в банке ничего не приходило. И если продукт ИЖС «Семейный актив» не является вкладом, то тогда почему сотрудники Сбербанка его предлагают данный продукт как вклад? Это заведомо вводит клиентов в заблуждение.

Не говоря уже о том, что данный продукт в приложении банка расположен в разделе вкладов.

Очень жаль, что сотрудники крупнейшего банка в стране вводят людей в заблуждение.

Для защиты своих гражданских прав я буду вынужден обратиться с жалобой в ЦБ РФ, прокуратуру, органы по защите прав потребителей.

Также уведомляю Вас, что досудебная претензия с моей стороны уже направлена в адрес страховой компании и она была вручена сотрудника СК 25.10.2023 года.

С уважением

Oksana Nov12.11.202322:57Яррслав, пишу всем прстрадавшим на этом сайте от данной программы, я предполагаю, что меня забанят, но пока есть возможность буду пытаться объединить людей, в телеграмм есть группа пострадавших по данному продукту,73 человека, помогают советом, делятся опытом, напишите мне +79023538496

Андрей Иноземцев21.12.202314:12«Договор страхования не является вкладом, сумму вы получаете при определенных условиях.» — а почему тогда ваши сотрудники — персональные менеджеры премиум обслуживания сбербанка, когда впаривают этот «продукт» всем кому не поподя под видом «хорошего вложения средств», говорят совершенно другое? Если бы я был уведомлен, о том что я потеряю деньги при изменении договора, я бы не за какие коврижки не подписался бы на этот лохотрон. Вы сколько угодно теперь можете прикрываться «бумажками», которые 99% подмахнули не глядя, поверив вашим сотрудникам, которые в свою очередь получили наверно неплохие процентики, а теперь будете жрать говно большой ложкой, потому что ваш «продукт» нахер никому не сдался и люди хотят свои деньги обратно.

Елена Скачкова13.02.202421:17Мошейники, обманывают людей и главное, как бы все по закону. Как только отследят, что у человека какие-то накопления появились-добро пожаловать в Сбере премьер. Мы поможем раздербанить вам ваши честно заработанные денежки-это их девиз по всей вероятности. Я тоже попалась на их удочку и сейчас не представляю, что делать. Из 500000тысяч мне предлагают только 150000.

Мария_L20.02.202412:48«Договор страхования не является вкладом, сумму вы получаете при определенных условиях. При досрочном прекращении действия договора возвращается только сумма в пределах сформированного резерва. Отправили вам также официальный ответ на почту, которая указана в банке» — если бы в отделении сбербанка указывали и рассказывали все условия, то оказалось бы что данный продукт продавать некому. Расскажите, кому выгодно купить продукты ИСЖ и НСЖ? Если разбираться, то никому, кроме ПАО Сбербанк России и Страховой компании.

Разрабатывайте программы, при которых люди не будут терять деньги, которые будут выгодны не только посреднику, но и потребителю, тогда и «впаривать» эти продукты в различных упаковках не придется, а вам не придется оправдываться и видеть свой снижающийся рейтинг и читать кучу гневных комментариев и разгребать стопки обращений. ВОЙТИ НА САЙТВосстановление пароля

ВОЙТИ НА САЙТВосстановление пароля

Введение в заблуждение, обман, семейный актив премиум

В сентябре 2018 года я обратился в Сбербанк, чтобы сделать вклад. Персональный менеджер предложила мне вклад «Семейный актив» с «заботой» о моих накоплениях, а так же бонусом со страхованием моей жизни. Именно вклад (в приложении Сбербанка на сегодняшний день он так и отображается как Инвестиция в разделе Накопления). При этом красочно мне расписывали преимущества данного «вклада», а именно высокий инвестиционный доход. Мне не донесли информацию о всех тонкостях этого договора, о рисках этого продукта. Так как на протяжении долгого времени являюсь клиентом данного банка (крупнейшего банка страны), никакого подвоха предположить не мог. При заключении договора положил 149 998, 98 рублей на данный «вклад» как первый взнос на 30 лет с ежегодным взносом 150 000 руб. После оформления данного договора сотрудники Страховой компании не звонили мне с целью контроля качества и проверки понимания мной оформленного продукта, так как данный продукт является сложным финансовым инструментом.

Этот договор долгое время не был виден в онлайн-банке, информация об инвестиции (именно так он отображается в приложении СберБанка в разделе Накопления) появилась только в сентябре 2023 года. Тогда я и узнал что за 5 лет действия моего договора инвестиционный доход составляет всего 24 864,28 руб. при внесенных мною 749 999,92 руб. и не менее 7% ежегодной ставки по итогом года страховщика (2018 -2023 г).

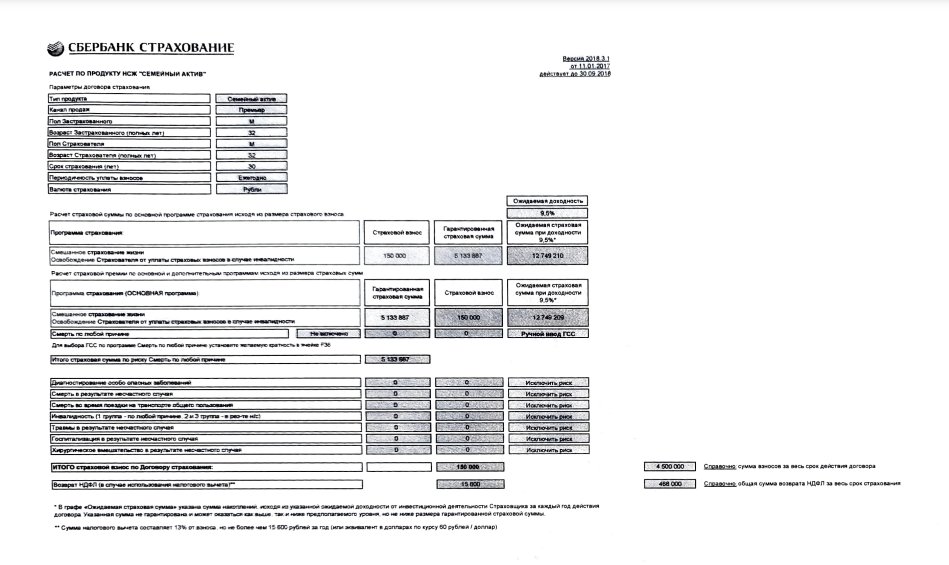

По таблице с примерным расчётом доходности при ставке 9,5% я должен был получить 12 749 210 руб (при уплаченных за 30 лет 4 500 000 руб.), доходность 8 249 210 руб. через 30 лет, это примерно 275 000 руб. в год. Даже при снижении ставки до 7%, это была бы сумма около 200 000 руб. в год, но никак не 24 864, 28 руб. за 5 (!!!) лет, это менее 5 000 руб. за год!

В сентябре 2023 года я стал обращаться к своему персональному менеджеру через приложение СберБанка, со мной никто не связался. Оставил запрос на предоставление пояснений по текущим накопленным процентам по данному продукту, т.к. у меня возникли вопросы в правильности их начисления. Также я обратился на горячую линию СберБанка. Сотрудник по телефону мне озвучил, что расчет инвестиционного дохода осуществляется только на основании ежегодным платежей, а точнее 9/10 от этой суммы, что нигде в договоре это не указано. Но даже при таком расчете сумма не соответствует. Более подробной информации сотрудник не обладал, зарегистрировал моё обращение.

После этого со мной связался другой сотрудник банка, который предоставил мне уже совершенно иную информацию по расчету инвестиционного дохода.

Затем мне пришло официальное письмо на почту с расчётом инвестиционного дохода, в котором отображена уже третья информация о его расчёте:

За 2020 год по рублевым полисам была объявлена доходность 8 %. С учетом инвестиционных расходов страховщика страхователям распределяется 100% от объявленной доходности – 8%

ДИД 2020 = математический резерв по полису на начало 2020 года х (8 %- 3 %)+ ДИД на начало 2020 года х (1+8%).

Математический резерв по полису на начало 2020 года составил 59 733,78р. ДИД на начало 2020 года равен 0р. Таким образом, ДИД (2020) = 59 733,78 х (8 % — 3 %) + 0 х (1+8 %) = 2 986,69р

За 2021 год по рублевым полисам была объявлена доходность 7,07 %. С учетом инвестиционных расходов страховщика страхователям распределяется 100% от объявленной доходности – 7,07 %

ДИД 2021 = математический резерв по полису на начало 2021 года х (7,07 % — 3 %) + ДИД на начало 2021 года х (1+7,07 %).

Математический резерв по полису на начало 2021 года составил 180 987,06р. ДИД на начало 2021 года равен 2 986,69р. Таким образом, ДИД (2021) = 180 987,06 х (7,07 %- 3 %) + 2 986,69 х (1+7,07 %) = 10 564,02р

За 2022 год по рублевым полисам была объявлена доходность 7,43 %. С учетом инвестиционных расходов страховщика страхователям распределяется 100% от объявленной доходности – 7,43 %

ДИД 2022 = математический резерв по полису на начало 2022 года х (7,43 % — 3 %) + ДИД на начало 2022 года х (1+7,43 %).

Математический резерв по полису на начало 2021 года составил 305 086,96р. ДИД на начало 2022 года равен 10 564,02р. Таким образом, ДИД (2022) = 305 086,96 х (7,43 %- 3 %) + 10 564,02 х (1+7,43 %) = 24 864,28р

При этом информация о математическом резерве и как он рассчитывается в договоре не отображена, формула расчета нигде не видна, откуда берутся некоторые цифры (например, прибавление и уменьшении 1 и почему ставка уменьшается на гарантированную ставку) непонятны, менеджер тоже не обладает данной информацией.

Это сложный финансовый инструмент, прозрачности расчета в договоре нет, никаких уведомлений о ставках за год нет от банка. Те обещания и тот расчет, который мне был предоставлен в момент заключения договора меня устроил, о тонкостях его расчета я не знал и знать не мог, т.к. формулы нет в договоре.

Я планировал сделать долгосрочный вклад в стабильном банке, которому доверяет вся страна, для инвестиций в будущее своих детей (я — многодетный отец, на моем иждивении находятся жена и трое несовершеннолетних детей).

Считаю, что в момент заключения договора меня ввели в заблуждение, предоставив данные и информацию, не соответствующие действительности.

Прошу рассмотреть все обстоятельства моего дела и вернуть мне денежные средства, внесенные по договору страхования ВМР1 № 0000101203 от 20.09.2018 г. в размере 749 999,92 рубля.

Договор страхования не является вкладом, сумму вы получаете при определенных условиях. При досрочном прекращении действия договора возвращается только сумма в пределах сформированного резерва. Отправили вам также официальный ответ на почту, которая указана в банке

С уважением,

Мария Александрова

Сбер