Как стало известно АСН, клиенты «Сбербанк Страхования жизни», купившие полис под названием «Семейный актив», создают небольшие локальные группы в соцсетях, требуя возврата денег и расторжения договоров.

Что такое «Семейный актив»?

«Семейный актив» — это программа накопительного страхования жизни (НСЖ). Само НСЖ по своей сути построено на следующей схеме — страхователь вносит определённую сумму и потом обязуется по графику вносить новые взносы денег — чтобы накопить нужную сумму к определённой договором дате.

Например, так можно накопить на важное событие в жизни ребёнка.

Но если потребитель просрочит очередной взнос — то он может лишиться и своей первоначальной суммы в какой-то её части.

Взамен ему предоставляются и страховая защита — например, по «Семейному активу» выплаты предусмотрены при инфаркте, инсульте, онкологии и пр.

Также взносы по продукту не подлежат разделу при разводе и иных имущественных спорах.

Почему возник конфликт?

Типичная обобщённая жалоба выглядит так. Вкладчик пришёл в «Сбербанк» продлять вклад. Но сотрудники банка уговорили его купить полис «Семейного актива», обещая более выгодные условия. По договору нужно вносить ежегодно (от 5-ти до 30-лет, в зависимости от указанного в договоре срока) определённую сумму.

Суммы идут от ста тысяч рублей, но часто называются сотни тысяч рублей и до миллиона. И даже больше. По словам жалобщиков, есть и случаи, когда подобным образом «зависали» деньги, вырученные за продажу квартиры. И чем выше первоначальный взнос, тем выше и последующие — т.е. люди должны перечислять Сберу «новые» сотни тысяч рублей.

Срабатывает «подсаживание» на крючок — чтобы в полном объёме или с минимальными потерями вернуть вложенное и обещанное — нужно продолжать вносить деньги.

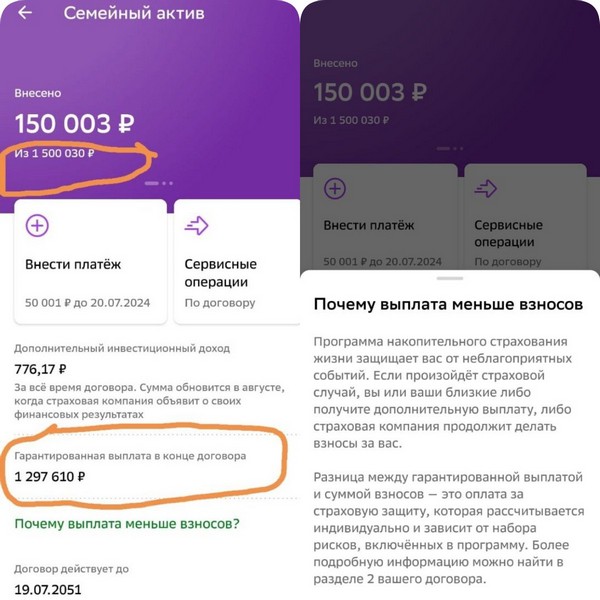

Но впоследствии оказывается, что размер ежегодного взноса изменить нельзя, даже если он становится неподъёмным. А если расторгнуть договор в первые два-три года, то все деньги останутся у «Сбера». И самая вишенка — если ежегодно вносить положенные платежи, то в самом конце вам вернут сумму, чуть меньшую, чем сумма внесённых платежей. Получается это из-за того, что страховая компания забирает себе часть взносов за свои страховые услуги.

Скриншот предоставлен АСН одним из участников telegram-группы.

Плюс есть ещё и инвестиционный доход. За 2022 г. у «СберСтрахования жизни» по НСЖ он составил 7,43% для рублёвых полисов. Но инвестиционный доход не является гарантированным, его можно и потерять в «неудачный год».

Как видно из ответов «Сбера», они указывают на то, что человек был ознакомлен с договором и подписал его. А значит, обе стороны должны выполнять его условия. А недовольство условиями договора не есть основание для его расторжения.

«Народный рейтинг»

Жалобы публиковались и в «Народном рейтинге» АСН.

Было «сказано, что если я не внесу третий платёж, то внесённые до этого 160000₽ остаются сберстрахованию. Я заняла деньги и внесла третий платёж», — пишет женщина.

Другой потребитель указывает, что менеджер «Сбера» обещала, что можно будет менять сроки накопления, «а главное в любой момент могу его закрыть и вернуть все накопленные деньги». Но вернули ему только 6 тыс. рублей, «я был шокирован», констатировано в отзыве.

Есть жалоба от предпенсионерки 55 лет от роду. «Обратилась на 900, как можно вернуть свои деньги, мне озвучили сумму меньше вложенной на 88 тысяч. Мне плохо стало! Выходит за первые 2 года я просто кого-то чужого бессовестного менеджера Сбербанка кормила, вместо своих родных? И ещё продолжать кормить до 70 лет?», — жалуется женщина.

Следующая ситуация: муж женщины два раза сходил в отделение банка и оказался с двумя договорами «Семейный актив». «Муж ломает руку, мы с надеждой, что есть страховка позвонили в Сбербанк и уточнили, что реально можно получить по договору страхования. НИЧЕГО!... Да кстати, при расторжении договора страхования, муж почему-то должен вернуть Сбербанку этот полученный НДФЛ», — пишет жена.

Ещё одна ситуация — мужчина три раза приходил в «Сбербанк» — продлевать два депозита по 1 млн р. и на сохранение класть вырученные за продажу машины 1,2 млн р. И оказался с тремя «Семейными активами». «Спустя 11 месяцев... пришла неожиданная новость о том, что мне пора вносить обязательный ежегодный взнос равный 1 000 001 рубль по каждому из трех договоров!... Что первые три года вернуть деньги нет возможности вообще в принципе, ни копейки!.... Теперь я понимаю, что меня жестоко обманули и ни где-нибудь на улице, а непосредственно в офисе самого большого и достойного доверия Сбербанка России…»! Но в данном случае после жалобы в АСН все деньги были возвращены, указано в сообщении.

Ещё один посетитель требовал расторгнуть «Семейный актив Премиум» с возвратом денег из-за потери высокооплачиваемой работы (ухода Boeing Russia).

Суды

Несколько споров дошли до судов.

Так, истица пыталась расторгнуть договор, заявляя о плохом зрении, которое не позволило ей изучить договор, написанный, по её утверждениям, мелким для неё шрифтом. Но суды пришли к выводу, что шрифты «Сбера» «удобны для восприятия».

В другом деле потребительница просила снизить размер ежегодного взноса с 500 тыс. р. до 24 тыс. р. по «Семейному активу». Заявляя, что её зарплата сейчас составляет только 30 тыс. р. в месяц. Но суд также вынес отказ.

В третьем случае истица заявила, что была введена в заблуждение о том, что договор страхования является накопительным счётом. По договору в течение 15 лет необходимо вносить ежегодно страховой взнос, «данный договор считала кабальным».

Данная истица оказалась более удачливой. Она пропустила возможность расторжения в «период охлаждения» (когда страховщик был обязан расторгнуть договор), но сразу после этого написала сразу четыре заявления об отказе. «Сбербанк Страхование жизни» проявило «индивидуальный» подход и вернуло все деньги. Но рассерженный потребитель через суд добился ещё и взыскания с «дочки» «Сбера» процентов за пользование чужими денежными средствами, компенсацию морального вреда и штраф за нарушение прав потребителя.

Группы

Из историй обратившихся в АСН выходит, что сейчас люди в основном общаются в группе в Telegram под названием «Семейный актив Обман Возврат вкладов», в которой на время подготовки материала состояло 194 человека. Также есть группа «Подать в суд "Сбербанк Страхование жизни"» с 47-ю участниками.

Есть и сводная таблица, в которой свои данные оставили 49 человек, конкретно указавшие требование о расторжении договора.

На фоне продаж «СберCтрахования жизни», которая в 2018 г. даже обгоняла «СОГАЗ» по объёму сборов и становилась крупнейшим российским страховщиком, количество участников групп небольшое.

Также из общения участников видно, что они обмениваются больше «бытовым» опытом общения с сотрудниками «Сбера». Один из типичных советов: «давить на жалость». Т.е. нет, например, какой-либо юридической поддержки.

В потоке сообщений есть как отзывы о возврате «Сбером» внесённых денег, так и об отказе возвращать средства.

Организатор первой группы Владимир Зобов рассказал АСН, что противостоит «Сберу» ещё с 2017 г., писал письма и в ФСБ, и в ФАС и даже Путину. «С 2019 года стало хуже, люди лишаются вкладов в "Семейном активе"», — заявил Зобов.

Зобов отметил, что группа из 16 человек отправляла коллективное обращение в Банк России — но его отказались принимать, заявив о том, что нужны доверенности от каждого человека.

Оксана Новгородская рассказал АСН, что во втором чате они набирают желающих подать коллективный иск. «Группы небольшие, но они растут. В первой, когда я вступала в октябре, было 73 человека, сейчас уже 190. Во второй, про коллективный иск — сейчас уже 47 участников. Мы надеемся, что групповым иском сможем добиться правды. А правда не только в возврате денег и расторжении договора, а и в факте мисселинга на уровне главного банка страны. Многие пока ждут ответы, но понимают, что толка нет», — отметила она.

Мисселинг — это обман потребителя или ошибка продавца?

А мисселинг (от англ. misselling — «неправильная продажа») трудно доказать. Да и сам мисселинг — штука странная. В глазах потребителей это обыкновенный обман, но так это действие финансисты (даже из ЦБ) называть не будут. Что только напускает туман.

И другой момент — кто же обманул? Подобные страховки разрабатываются страховыми компаниями (часто принадлежащими банкам), но продают их рядовые сотрудники банков. И в этой схеме и «теряется» виновник. И это касается не только «Сбера», но и части других страховщиков жизни, массово продающих страховки через банковский канал. Впрочем, глава ЦБ Эльвира Набиуллина видит причину в банках, получающих выгоду от «неправомерных действий».

Льготы для пенсионеров

Оба общественника подтвердили АСН, что «Сбер» возвращает деньги пенсионерам, требующим расторгнуть «Семейный актив».

Зобов отметил, что «Сбер» возвращает деньги как пенсионерам (возможно, потому что «Сбер» боится в обвинений в мисселинге) и, наоборот, людям, которые могут подключить «влияние».

Оксана Новгородская рассказала, что «Сбер» добровольно возвращает средства пенсионерам, инвалидам, тем, кто прилагает справки о дорогостоящих операциях, «и пара случаев, когда измором взяли». Для этого нужно написать заявление в «СберСтрахование жизни» о том, что «не разобрались в схеме договора, нет денег на оплату, прилагать справки о серьёзных болезнях, которых у пенсионеров много».

А мы что? Мы тоже будем пенсионерами

«Остальные за бортом. Все не глупые, образованные люди, которые надеясь на профессиональность специалистов "Сбербанк-Премьер" (премиального сегмента, значит лучших специалистов) доверили свои финансы бессовестным офис-менеджерам… А что делать не пенсионерам, а людям предпенсионного возраста? Мне, к примеру, 52 года, договор до 65 лет. С чего мне платить?», — задаёт вопросы «Сберу» Новгородская.

У Новгородской сейчас два договора. Второй «образовался» так: потребительница пришла в «Сбер», надеясь снизить ежегодный платёж с 210 тыс. р. до 25 тыс. р. «Сказали, что, заключив новый договор можно через год расторгнуть старый. Но выяснилось, что в итоге я вынуждена платить сразу по двум договорам. И теперь в группу начинают добавляться такие же, с навязанными вторыми договорами», — отметила Оксана Новгородская.

Обман в НСЖ — опасен и приносит больше потерь

Руководитель проекта Народного фронта «За права заёмщиков» Евгения Лазарева сообщила АСН, что они не получали жалоб на сберовский «Семейный актив». Однако в ходе мониторинга открытых источников проект видит «обилие» отрицательных отзывов на данный продукт. «В основном граждане жалуются на мисселинг и непрозрачность расчётов доходности со стороны страховщика», — отметила госпожа Лазарева.

«Мисселинг в НСЖ, безусловно, приносит потребителю больше потерь (по сравнению с ИСЖ — АСН), поскольку эти программы более долгосрочны, а при досрочном расторжении договора в первые год-два выкупная сумма может быть равна нулю», — считают в проекте «За права заёмщиков».

В пресс-службе финомбудсмена сообщили АСН, что они не комментируют действия отдельных компаний. «Каждое поступающее обращение рассматривается в индивидуальном порядке с анализом всех обстоятельств спора», — уточняется в ответе финомбудсмена. Напомним, что обращение к финомбудсмену обязательно в случаях, когда спорная сумма составляет до 500 тыс. р. Только потом можно обращаться в суд.

Добровольный возврат средств — удивителен

Источник АСН на рынке страхования жизни удивился практике добровольного расторжения «Сбером» продукта НСЖ с полным возвратам средств потребителю, идущее вразрез с условиями договора. «Такого не встречал. Это финансово очень невыгодно страховщикам. Также это косвенно может свидетельствовать о мисселинге или о "дыре" в продукте», — отметил собеседник.

Конфликт в подобных случаях возникает от того, что сам сотрудник банка может неправильно понять продукт или не может объяснить его клиенту. «А планы и KPI есть. Поэтому продают под видом другого банковского продукта или неправильно объясняя условия», — объяснил источник.

При этом сам «Семейный актив» — судя по описанию его на сайте «Сбера» — это обычный НСЖ с хорошим наполнением, отметил собеседник АСН.

«Сбер»: мы перестали продавать такие программы лицам старше 65 лет

АСН отправило запросы в сам «Сбербанк» и в «Сбербанк страхование жизни».

Крупнейший банк не ответил на запрос, но подробный ответ предоставили в его страховой «дочке».

Относительно спорной ситуации в «СберСтраховании жизни» указали, что «иногда клиенты обращаются в компанию с заявлениями о расторжении договоров, в том числе по программе "Семейный актив". Мы всегда подходим к каждому такому обращению индивидуально. Компания рассматривает все факторы, которые могли повлиять на отказ от договора страхования, в том числе возраст, состояние здоровья, материальное положение, полное понимание человеком условий договора. В спорных ситуациях мы встаём на сторону клиента… Мы рассмотрим каждую ситуацию индивидуально», — обещают в «Сбере».

Создан выделенный почтовый ящик (в ответе страховщика он не раскрывается, но в соцсетях сотрудники «Сбера» предлагают писать на Ks@sberinsur.ru — АСН). Клиентов, которые хотят расторгнуть договоры с возвратом 100% внесённых средств, просят прислать описание своих запросов, следует из ответа страховщика.

Также страховщик указал, что в ходе модификации линейки НСЖ в 2022 г. были прекращены продажи продукта НСЖ «Семейный актив». В пришедших на замену продуктах была повышена ценность продукта для потребителей. «В частности, теперь при досрочном расторжении договора НСЖ даже в первый год клиент получает 92-100% от суммы взносов, то есть возвращает все взносы за вычетом стоимости страхования на этот период», — сообщили в «СберСтраховании Жизни».

«Для снижения нецелевых продаж теперь мы не оформляем эти программы в рассрочку людям старше 65 лет и отслеживаем качество консультации», — следует из ответа. Также в компании после продаж звонят покупателям, чтобы убедиться, что они поняли условия продукта и напоминают про период охлаждения (который составляет 14 или 30 дней в зависимости от программы), во время которого можно расторгнуть договор без денежных потерь, заявили АСН в «СберСтраховании Жизни».

ЦБ продолжает бороться с мисселингом

Глава Банка России Эльвира Набиуллина в начале марта пригрозила поднять штрафы банкам за мисселинг при продажах — до 1% капитала банка. Портал frankmedia.ru подсчитывал, что для Группы Сбербанка, собственные средства которого составляют 6,1 трлн р. (по отчётности МСФО за третий квартал 2023 г.), по нижней границе штраф может составить 6,1 млрд р.

По теме:

Глава Банка России рассказала о «вопиющих» случаях навязывания страховок банками

Банк России предлагает значительно повысить штрафы за мисселинг

Страхование жизни вышло на второе место по жалобам к финомбудсмену

Мисселинг в ИСЖ – и как с ним бороться?

Добрый день! Огромное спасибо за Ваше внимание к проблеме.

Добавлю только, что в статье Вы упустили один очень важный момент. Люди заключали эти договора на огромные сроки (20 лет в среднем) потому что менеджеры Сбера намеренно вводили их в заблуждение. Обещали, что люди смогут закрыть договор через 5 лет и вернутть вложенные средства+доход.

Истории у всех участников группы практически идентичны — вне зависимости от города. Поэтому можно говорить о наличии системной проблемы.

Спасибо большое статью! Вроде народный банк, а так обманывает простых людей! Нельзя доверять этому банку

При капитализме никаких «народных» банкоы нет.

При социализме данный «народный» банк тоже отличился: в один прекрасный момент решив, что выдавать деньги с вклада не более 500 руб в месяц. Обесценивающиеся деньги съела гиперинфляция, а в народе в девяностые этот банк кроме как СпЁрбанк никто и не называл! Сейчас это название почему то редко звучит.

О том, что банк был не прав было признано, однако платить компенсации за сгоревшие на счетах деньги Сбербанк не спешит и постоянно откладывает…

Обратите внимание на пенсионеров в регионах: процентов 80 пенсионеров снимают пенсию в нал, оставляя на счёте менее 100 рублей. Это заметно по толпе пенсионеров у банкоматов в дни пенсии если сравнивать с обычными днями. Ибо они не верят этому «народному» банку и помнят как их кинули…

Надо лицензию отозвать за такое, чтоб другим неповадно было. Что то ЦБ очень снисходителен к этому банку.

Здравствуйте! В данном случае хочу отметить обман с «особой жестокостью». Только представьте, что приходит в Сбербанк неработающий пенсионер и на полном доверии к старейшему банку страны, просит менеджера помочь ему сохранить деньги от продажи квартиры, хотя бы от инфляции, сообщив при этом, что вообще не работает, имеет на руках почти 90-летнюю мать-инвалида и неработающего супруга, недостигшего пенсионного возраста по новому закону, делая акцент на то, что никаких других денег заработать уже не сможет, то безжалостный менеджер с улыбкой на лице распределяет его деньги по самым ненадежным позициям с самыми высокими рисками. Да ещё в придачу навязывает ему НСЖ Семейный актив, который якобы входит в обязательный пакет услуг СберПремьера, и почему то забывает сообщить ему не только про период охлаждения в 14 дней для отзыва договора, но и что 300 тысяч рублей это не разовый взнос, как считает пенсионер, а ежегодный взнос по этой программе, совершенно не задумываясь над тем, что годовой доход этого пенсионера составляет всего 300 тысяч ввиде годовой пенсии. Это ли не садизм и издевательство над пожилым человеком? И когда этот человек озонает всю кабальность своей ситуации, тут последствия, вообще, не предсказуемы: случиться может что угодно…

Справедливости ради хочу сказать, что продукт Сбера не самый обманный. Посмотрите на предложения Росгосстраха или Ренессанса, например. Просто у Сбера клиентура больше. Дело в том, что в НСЖ и ИСЖ, по крайней мере в их российском варианте, уже заложен мисселинг, без него эти продукты не продашь. Я подробно об этом пишу в статье на моем сайте insure-kpd.ru. Кому интересно можно посмотреть, буду признателен за критику.

Вы пишите в комментарии о Страховых компаниях, куда люди специально приходят страховаться. А здесь речь идёт об НСЖ Семейный актив, который клиенты обманным путем получили в Сбербанке, не имея никакого желания и стремления застраховать свою жизнь, а порой, даже не понимая, что это страхование, а не вложение для сохранения своих сбережений, и совсем не ожидая таких «подводных камней» И согласитесь, что это большая разница!!!

Здравствуйте, Александр. Вы в каком городе. И карьеру замгенеральным в какой компании закончили?

Город Москва. А о компании попробуйте догадаться сами — по информации из моей последней статьи это сделать не так уж сложно. Хотя карьеру я там не закончил.

Извините, но здесь же не шарады решают.

Вы рекламируете свой сайт, я заинтересовался.

Вы уклоняетесь от информации, продолжайте.

Уважаемый, Вы вводите людей в заблуждение! Давайте не путать Сбербанк и страховые компании Росгосстрах и Ренессанс! Люди приходили в БАНК, а не в страховую компанию! Если Вы не знаете, ООО Страховая Компания Сбербанк Страхование Жизни сама не продаёт страховки! В ПАО Сбербанк сотрудники ПАО Сбербанк работающие по агентскому договору на страховую компанию и получающие комиссионные проценты от продажи сложных финансовых инструментов типа ИСЖ или НСЖ, не предупреждают доверчивых вкладчиков что работают на страховую компанию и будут продавать нам совершенно не нужную нам страховку! Тем более все консультации проходят УСТНО и без аудио и видео записей! Откуда тогда финансовые омбудсмены и ЦБ РФ пишут нам в ответах, что нам всё было ОЗВУЧЕНО правильно! С каких интересно пор стало не обязательным предоставлять бумажный договор для предварительного ознакомления и последующего согласования? Хотя согласования даже не возможно по агентскому договору страховой компании и банка-агента! Банка-агенту запрещено вносить изменения в договор, правила и условия! Только не понятно: если договор типовой, почему у всех разные суммы и сроки договора?

АСН. Несуществующий на этом сайте Александр Е. Даёт ссылку на свой ресурс, после чего исчезает.

Так понимаю, по вашим правилам все комментарии этого лица должны быть удалены.

Отличная статья! Спасибо большое! Сплошной обман менеджеров Сбербанка!

Понимание реального спроса на такие продукты, а не надутого путëм мисселинга суть обмана, можно определить лишь опросом реально купивших это страхование людей. Знает ли АСН о подобных исследованиях, если они есть, то было бы интересно увидеть цифры.

Автор знает и исследовал реальный материал, нас в группе 200 человек.Если читали статью там ссылки на истории реальных людей.И на мои слова в частности.Не придумал же это.Тему недавно получилось хоть как-то озвучить, хоть кто-то услышал.

Речь в моëм посте выше — о репрезентативной статвыборке из общего пула купивших подобный продукт клиентов (как обманутых банком, так и купивших осознанно), а не только из тех, кто считает себя обманутым. К статье автора вопросов нет, но он не делал именно такого широкого исследования.

Насколько знаем, именно в подобном срезе исследования не проводились

Очень правильная постановка вопроса. Думаю, что количество клиентов, с полным пониманием подписавших договоры НСЖ, единицы по сравнению с общим числом заключенных договоров.

Я для себя давно принял решение — никогда никаких личных взаимодействий со Сбером. Пока эта позиция не подводила.

По поводу продажи страховок жизни через банк. Это основной канал продаж таких страховок любой компании, занимающейся этим видом. Попробуйте прийти в главный офис Росгосстраха на Киевской и купить полис — вас отошлют в банк «Открытие». Это технология продаж страхования жизни и эффективнее всего их проводят банковские работники. Да, с активным использованием мисселинга. А как ещё продавать эту ерунду, которая без мисселинга не выдерживает никакой конкуренции с простыми депозитами.

Мошенничество сотрудников банков идет давно. Куда смотрит прокуратура?

Случаи в ведение в заблуждение носят системный характер, так как в планы сотрудников для выполнения KPI официально зафиксированы и утверждены, а это уже организованная преступная группировка, которая обманывает и доводит незащищенные слои населения к критическим жизненным ситуациям, вплоть до доведения до самоубийства.

Сбербанк с государственным участием и связан с социальными государственными программами…

Пишешь в Следственный Комитет РФ — пересылают в Генеральную Прокуратуру РФ. Пишешь в Генеральную Прокуратуру РФ — спускают вниз: Прокуратура Москвы, Гагаринская Межрайонная Прокуратура Москвы — Если Вы считаете что Ваши права нарушены — обращайтесь в суд. Судьи не понимают сути проблемы и встают на сторону страховой компании, у которой дорогие юристы, но которые не могут объяснить простых вещей. Какие можно было нарушить законы и кодексы — все нарушены! Даже отказываются давать договор в бумажном варианте для домашнего ознакомления! Устно говорят одно, а договор приносят совершенно другой! Аудио и видео записи устных консультаций не ведутся. На каком основании омбудсмены утверждают что нам всё было правильно устно озвучено?

Изучением представленных Банком документов установлено, что на основании волеизъявления и в рамках действующего соглашения между Банком и Обществом 19.06.2017 Вами заключен договор страхования жизни «Смартполис» (далее — Договор) с внесением взноса в размере 600 тыс. руб., который 27.06.2019 расторгнут с возвратом денежных средств в полном объеме.

Заключению Договора предшествовала операция по досрочному закрытию вклада «Сохраняй», открытого Вами 28.02.2017 на сумму 600 тыс. руб. со сроком хранения до 24.08.2018 под 5,95 % годовых.

Поскольку Вами закрытие вклада «Сохраняй» произведено досрочно, проценты за период хранения начислены по ставке 0,01 % годовых с выплатой 644 тыс. рублей.

Проверка условий договоров страхования и вклада показала, что они заключены в предусмотренном законодательством Российской Федерации порядке, с полным информированием Вас обо всех условиях, порядке начисления доходной части, а также о возможных рисках.

При таких обстоятельствах оснований для принятия мер прокурорского реагирования в настоящее время не имеется.

Когда же этому жесткому обману прийдёт конец?

Ведь нас обманывает Сбербанк -банк с государственным участием, в своих офисах, а не где-то в Страховой компании!!!

Мне лично кажется это не госбанк это шарашкина контора которая не чего не боиться… не кто им не Указ

Обращалась в прокуратуру мвд о возбуждении мошенничества сотрудников сбербанка,,, все факты на лицо начиная с подделкой подписи заканчивая аудиозаписей что договор оформлен обманным путем… с 2022 г все стоит на месте., решилась на суд

Добрый день! Спасибо за внимание к нашей проблеме, как уже и говорили, сейчас основная проблема возврата средств от страховой не льготных групп, им деньги более менее возвращают, эти активные граждане, которым я тоже являюсь, собравшись в группу уже кроме как коллективное обращение и суд не знают что предпринять. А продажа сложных финансовых инструментов проводится вне зависимости от возраста, я же не знал, что «премиальное» обслуживание в Сбере — это введение в заблуждение и потеря денег.

Мы не знали, что персональный менеджер — это человек, навязывающий невыгодные для вкладчиков продукты. У меня был вклад, копили с супругой на квартиру в итоге по «компетентному» совету персонального менеджера я потратил 150 тыс на этот семейный актив (за 3 года) и еще 3 ПИФа впихнули, 1 из которых на данный момент заморожен, т.к. средства были инвестированы в иностранные активы и все преимущества без всяких доп соглашений Сбером в 2022 году были отозваны (проход в бизнес-зал, бесплатное обслуживание карт, повышенный кэш-бек и т.д.) и даже персонального менеджера больше нет, а у меня, как потребителя, почему-то эти обязанности в виде выплат на 30 лет остались. ЦБ банкам помог в период введения санкций, подразумевалось, что банки должны и дальше предоставлять услуги на том же уровне, а в итоге: ни денег, ни услуг.

Да, мы тоже ничем ни разу не пльзовались!

А ещё менеджер говорила, что налоговый вычет будет зачисляться автоматом на мою карту!

Ни вычета, ни денег и менеджер Ишенина Наталья исчезла с горизонта, обманув доверчивых клиентов Сбер премьер!

Все кто прочитал эту статью и не в нашей группе пострадавших от данного продута пишите, мой номер +79023538496.Надеюсь редакция не удалит мои данные.

А группа где

Отсюда вывод. Лишь страховые агенты могут разъяснить клиенту все достоинства и недостатки продукта. Поэтому у нас в стране всеми правдами и неправдами пытаются от агентов избавится)

отсюда вывод, что вы мешаете мух с котлетами, вот именно страховые агенты и не могут разъяснить клиенту все достоинства и недостатки. Те сотрудники банков, которые впихивают этот «продукт», сидят в большинстве на КВ, в этом и заинтересованность обеих сторон, рядовые сотрудники СК — разбираются в продукте и могут профессионально проконсультировать, потому как агенты в 9/10 случаев, даже договор и правила не открывают, ищут и предлагают где подешевле и где комиссия побольше, поэтому от вас хотят избавиться :-)

Давайте посмотрим: а кто собственно начал мешать котлеты с мухами? Кто начал объединять банки и страховые компании и не было ли это нарушением всех российских законов? Почему ФАС до 2016 года штрафовала банки и страховые компании за дружбу, а потом перестала штрафовать? Почему в банке нарушают наше право в выборе страховой компании? Даже Путин в своих исключениях, писал что клиент в праве сам выбирать страховую компанию! Помогите бороться с нарушениями российских законов реальными делами, а не пустыми словами.

Лично столкнулась с данной проблемой. Осознала два месяца назад, с тех пор не могу обрести покой.

Сбер все родственники теперь будут обходить стороной.

Сбербанк мошенники. У меня два договора. И чтоб расторгнуть и вернуть свои средства, которым беспроцентно пользуется банк на протежении 4 и 2 лет я теряю 500 и рублей. Это ли не мошенничество?

Для всех прочитавших данную статью и попавших в ситуацию с данным продуктом:

Вступайте в группу «Помощь в возврате денег по продуктам „Сбербанк Страхование жизни“ „

найдите по названию в телеграмм.

Совместно боремся за возврат денег

Здравствуйте! Как вступить в группу помощь в возврате денег страхование жизни.

где это группа?

Подпишитесь на новостную рассылку ASN Daily

Войдите через свой аккаунт в соц. сетях или почтовых сервисах