Отзывы о страховой компании «Русский Стандарт Страхование»

Написать отзыв

3 комментария

-

Максим Конобеевских19.02.202115:30

Уважаемый «Представитель СК». Тот ответ который вы направили в мой адрес, по сути ответом не является. Поясню: я потребитель ваших страховых услуг. И как потребитель имею право на получение ПОЛНОЙ информации об оказываемой мне Вашей организацией услуге. Сейчас моя задача: собрать еще немного документов и обратиться в Следственный комитет Российской Федерации с заявлением по факту мошенничества (кто мошенник в данном случае объяснять не нужно, верно?). Я понимаю у вас сильные тылы в правоохранительных органах. Но ведь деньги любят тишину, верно?

Максим Конобеевских01.12.202212:06На что имеет право потребитель по договору инвестиционного страхования жизни. Интересное определение.

ЧЕТВЕРТЫЙ КАССАЦИОННЫЙ СУД ОБЩЕЙ ЮРИСДИКЦИИ

Дело № 88-17214/2022

№ дела суда 1-й инстанции 2-2417/2021

УИД 34RS0005-01-2021-003598-07

ОПРЕДЕЛЕНИЕ

г. Краснодар 23 августа 2022 года

Судебная коллегия по гражданским делам Четвертого кассационного суда общей юрисдикции в составе

председательствующего Миллер М.В.

судей Мамия М.Р., Супруна А.В.,

рассмотрела в открытом судебном заседании гражданское дело по иску Конобеевских ФИО9 к акционерному обществу «Русский Стандарт Страхование» о возложении обязанности,

по кассационной жалобе Конобеевских ФИО10 на решение Краснооктябрьского районного суда г. Волгограда от 11 августа 2021 года и апелляционное определение судебной коллегии по гражданским делам Волгоградского областного суда от 10 ноября 2021 года.

Заслушав доклад судьи Миллер М.В., судебная коллегия

УСТАНОВИЛА:

Конобеевских М.А. обратился в суд с иском к АО «Русский Стандарт Страхование», в котором просил обязать АО «Русский Стандарт Страхование» предоставить Конобеевских М.А. информацию о том, какая часть (конкретная сумма от 200 000 рублей) размещается в депозитах банков РФ, государственных и надежных корпоративных облигациях, а также документальное подтверждение размещения именно его денежных средств в депозитах банков РФ, государственных и надежных корпоративных облигациях; предоставить подтверждающие документы о том, у какого брокера и на какую сумму размещены его инвестиции для приобретения ценных бумаг; предоставить информацию о том, в какой форме производятся инвестиции (опцион, покупка акций, хедж-фонды); в случае выполнения АО «Русский Стандарт Страхование» операций по размещению средств страховых резервов на внебиржевом рынке, без участия брокера, предоставить документарные доказательства такого размещения; предоставить доказательства приобретения АО «Русский Стандарт Страхование» активов по его договору, по какому курсу приобретались данные активы; подтвердить и обосновать документально коэффициент участия АО «Русский Стандарт Страхование» на 99,4%; предоставить информацию о том, учитывается ли при начислении инвестиционного дохода разница в курсе валюты, и если да, то при каких условиях (при любых, либо только положительных условиях инвестирования?); предоставить информацию о том, имеются ли у АО «Русский Стандарт Страхование» лицензии: на брокерскую деятельность, на торговлю ценными бумагами, на торговлю на иностранных биржах, осуществление деятельности на рынке «Форекс», депозитарные услуги, обмен валют. Всю информацию предоставить письменно за подписью уполномоченного лица.

Исковые требования мотивированы тем, что между истцом и АО «Русский Стандарт Страхование» 10 января 2019 года был заключен договор инвестиционного страхования жизни №. 18 ноября 2020 года истец обратился в АО «Русский Стандарт Страхование» с заявлением о предоставлении информации по заключенному договору, но ему ответчиком было отказано.

Решением Краснооктябрьского районного суда г. Волгограда от 11 августа 2021 года в удовлетворении иска Конобеевских М.А. отказано.

Апелляционным определением судебной коллегии по гражданским делам Волгоградского областного суда от 10 ноября 2021 года решение суда оставлено без изменения, апелляционная жалоба Конобеевских М.А. – без удовлетворения.

Конобеевских М.А. подана кассационная жалоба, в которой ставится вопрос об отмене решения суда и апелляционного определения в виду существенного нарушения судами норм материального и процессуального права. В обосновании жалобы указано, что истец имеет право на получение информации об условиях заключенного между сторонами договора инвестиционного страхования как в момент заключения договора, так и в процессе его исполнения. Податель жалобы считает, что отказ суда в удовлетворении исковых требований является немотивированным.

Участники процесса в судебное заседание не явились, о времени и месте рассмотрения дела с учетом положений ст. 113 Гражданского процессуального кодекса РФ /далее ГПК РФ/ и ч. 1 ст. 165.1 Гражданского кодекса РФ извещены надлежащим образом путем направления судебной корреспонденции посредством Почты России.

Информация о месте и времени рассмотрения кассационной жалобы заблаговременно размещена на официальном сайте Четвертого кассационного суда общей юрисдикции.

На основании части 5 статьи 379.5 ГПК РФ неявка в судебное заседание кассационного суда общей юрисдикции лица, подавшего кассационные жалобу, представление, и других лиц, участвующих в деле, извещенных надлежащим образом о времени и месте судебного разбирательства, не препятствует рассмотрению дела в их отсутствие.

Принимая во внимание, что отложение судебного заседания является правом суда, а не его обязанностью, в суде кассационной инстанции не устанавливаются обстоятельства дела и не исследуются доказательства, а проверяется правильность применения норм права, явка в суд кассационной инстанции не является обязательной, позиции участвующих в деле лиц полно и подробно изложены в материалах дела, судебная коллегия по гражданским делам Четвертого кассационного суда общей юрисдикции не находит оснований для отложения судебного заседания.

В соответствии с частью 1 статьи 379.6 ГПК РФ кассационный суд общей юрисдикции рассматривает дело в пределах доводов, содержащихся в кассационных жалобе, представлении.

Согласно части 1 статьи 379.7 ГПК РФ основаниями для отмены или изменения судебных постановлений кассационным судом общей юрисдикции являются несоответствие выводов суда, содержащихся в обжалуемом судебном постановлении, фактическим обстоятельствам дела, установленным судами первой и апелляционной инстанций, нарушение либо неправильное применение норм материального права или норм процессуального права.

При рассмотрении настоящего дела судами были допущены такого характера существенные нарушения норм материального права, повлиявшие на исход дела, без устранения которых невозможно восстановление нарушенных прав заявителя.

Судом установлено и подтверждается материалами гражданского дела: 10 января 2019 года между АО «Русский Стандарт Страхование» и Конобеевских М.А. был заключен договор инвестиционного страхования жизни №.

Истец Конобеевских М.А. обратился в АО «Русский Стандарт Страхование» с заявлением, поступившим в адрес ответчика 18 ноября 2020 года, в котором просил предоставить информацию о том, какая часть (конкретная сумма от 200 000 рублей) размещается в депозитах банков РФ, государственных и надежных корпоративных облигациях, а также документальное подтверждение размещения именно его денежных средств в депозитах банков РФ, государственных и надежных корпоративных облигациях; предоставить подтверждающие документы о том, у какого брокера и на какую сумму размещены его инвестиции для приобретения ценных бумаг; предоставить информацию о том, в какой форме производятся инвестиции (опцион, покупка акций, хедж-фонды); в случае выполнения АО «Русский Стандарт Страхование» операций по размещению средств страховых резервов на внебиржевом рынке, без участия брокера, предоставить документарные доказательства такого размещения; предоставить доказательства приобретения АО «Русский Стандарт Страхование» активов по его договору, по какому курсу приобретались данные активы; подтвердить и обосновать документально коэффициент участия АО «Русский Стандарт Страхование» на 99,4; предоставить информацию о том, учитывается ли при начислении инвестиционного дохода разница в курсе валюты, и если да, то при каких условиях (при любых, либо только положительных условиях инвестирования?); предоставить информацию о том, имеется ли у АО «Русский Стандарт Страхование» лицензии: на брокерскую деятельность; на торговлю ценными бумагами; на торговлю на иностранных биржах; осуществление деятельности на рынке «Форекс»; депозитарные услуги; обмен валют.

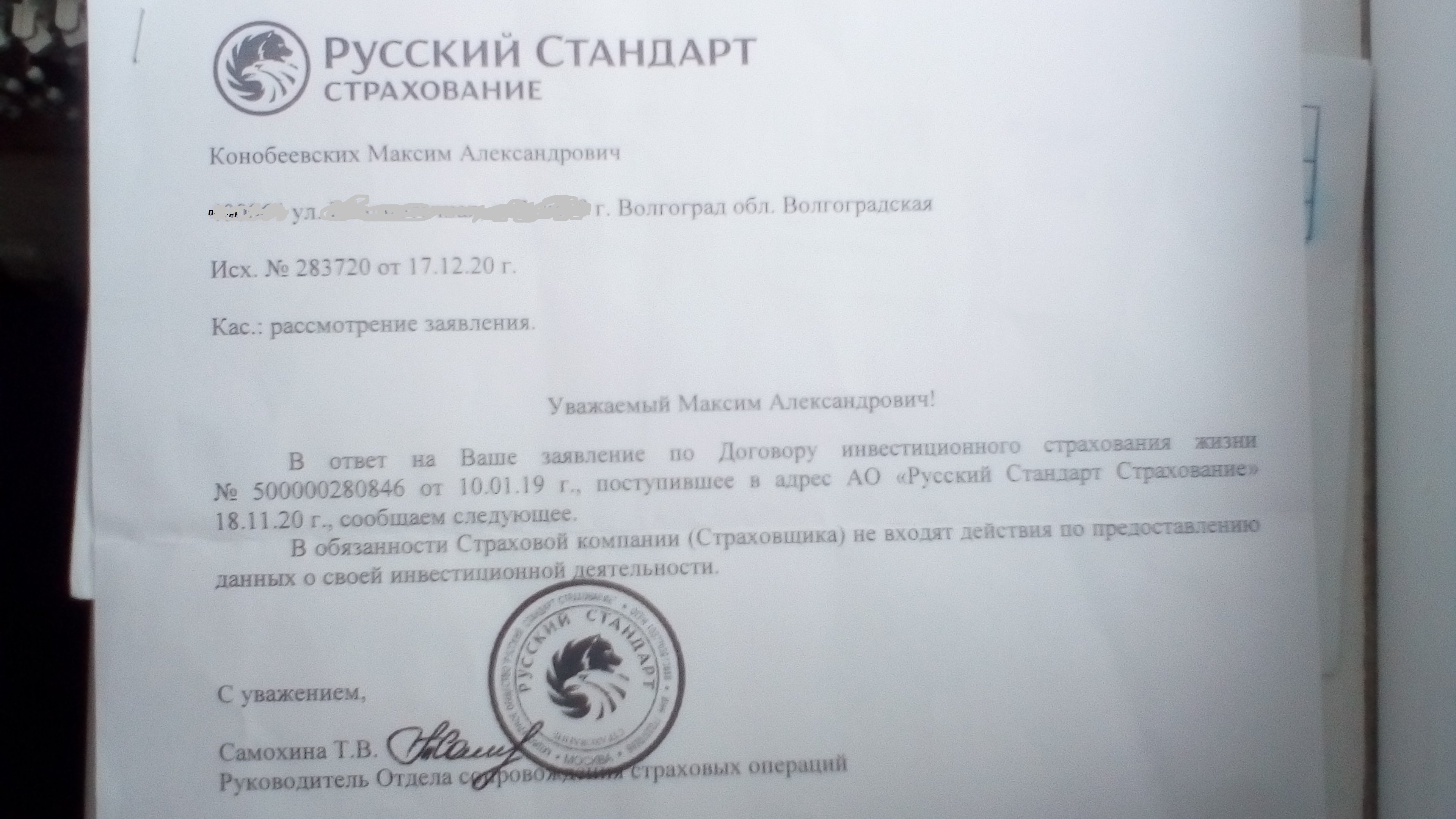

Письмом от 17 декабря 2020 года АО «Русский Стандарт Страхование» сообщило Конобеевских М.А., что в обязанности страховой компании не входят действия по предоставлению данных о своей инвестиционной деятельности.

Отказывая в удовлетворении исковых требований, суд первой инстанции исходил из того, что Законом РФ «О защите прав потребителей» установлена обязанность страховщика до заключения договора предоставить полную информацию в целях обеспечения потребителю возможности правильного выбора услуги. Поскольку истец просил истребовать не информацию, позволяющую обеспечить возможность правильного выбора услуги, а документы по исполнению принятых на себя обязательств в рамках договора страхования, что не связано с выбором услуги, а потому эта норма не регулирует отношения сторон по истребованию документов.

Суд апелляционной инстанции согласился с данными выводами суда первой инстанции, указав, что из формы и содержания условий Договора инвестиционного страхования жизни от 10.01.2019 и приложенной к нему памятки к договору, лично подписанных Конобеевским М.А., следует, что истец подтвердил ознакомление и согласие со всеми условиями договора. Истец добровольно заключил договор страхования, был ознакомлен с правилами страхования, не был лишен возможности отказаться от заключения договора, обратиться к контрагенту за разъяснениями его условий, за предоставлением информации о начислении дополнительного инвестиционного дохода и посмотреть данную информацию на сайте страховщика или в личном кабинете. Договор страхования от 10.01.2019 г. заключен сторонами в соответствии с нормами главы 48 Гражданского кодекса Российской Федерации в установленной законом форме, содержит все существенные условия, предусмотренные законодательством для договоров личного страхования применительно к положениям абз. 2 п. 1 ст. 432 и п. 2 ст. 942 Гражданского кодекса Российской Федерации; предметом договора страхования является обязательство страховщика выплатить выгодоприобретателю гарантированную страховую сумму при наступлении предусмотренного договором страхования страхового случая, дополнительная страховая сумма выплачивается только при наличии дохода от инвестиционной стратегии, размер которого рассчитывается по истечении срока страхования. Представление же Конобеевских М.А. от АО «Русский Стандарт Страхование информации касающейся инвестиционной деятельности Общества договором не предусмотрено и под действие статьи 10 Закона «О защите прав потребителей» не подпадает.

Судебная коллегия по гражданским делам Четвертого кассационного суда общей юрисдикции не может согласится с указанными выводами судов по следующим основаниям.

Как предписано в п. 2 ст. 1 Гражданского кодекса Российской Федерации граждане приобретают и осуществляют свои гражданские права в своей воле и в своем интересе.

В соответствии со ст. 421 Гражданского кодекса Российской Федерации заключаемый с гражданином договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения (п. 1 ст. 422 Гражданского кодекса Российской Федерации).

Согласно п. 1 ст. 927 Гражданского кодекса Российской Федерации страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователь) со страховой организацией (страховщиком).

Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования), при этом условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне или приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре (п. п. 1 и 2 ст. 943 Гражданского кодекса Российской Федерации).

В силу п. 3 ст. 3 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации, настоящим Законом и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения. При заключении договора добровольного страхования страховщик предлагает страхователю указать номер мобильного телефона и (или) адрес электронной почты для направления страхователю в случаях, предусмотренных настоящим Законом, информации об исполнении обязательств по договору страхования.

Правила страхования (за исключением правил страхования, принимаемых в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация) также должны содержать исчерпывающий перечень сведений и документов, необходимых для заключения договоров страхования, оценки страховых рисков, определения размера убытков или ущерба, и, кроме того, сроки и порядок принятия решения об осуществлении страховой выплаты, а для договоров страхования жизни также порядок расчета выкупной суммы и начисления инвестиционного дохода, если договор предусматривает участие страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе страховщика.

По требованиям страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, страховщики обязаны разъяснять положения, содержащиеся в правилах страхования и договорах страхования, расчеты изменения в течение срока действия договора страхования страховой суммы, расчеты страховой выплаты или выкупной суммы (если такие условия предусмотрены договором страхования жизни), информацию о способах начисления и об изменении размера инвестиционного дохода по договорам страхования жизни, заключаемым с условием участия страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе страховщика.

Страховщик, действующий самостоятельно либо с привлечением страхового агента или страхового брокера, которые действуют в интересах страховщика, в том числе с использованием финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», обязан предоставить физическому лицу, имеющему намерение заключить договор страхования, достоверную информацию о таком договоре, в том числе о его условиях и рисках, связанных с его исполнением. Минимальные (стандартные) требования к объему и содержанию предоставляемой информации устанавливаются базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих страховые организации, который разработан, согласован и утвержден в соответствии с требованиями Федерального закона от 13 июля 2015 года N 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка», и (или) нормативным актом Банка России. Указанная информация должна предоставляться в письменной форме на бумажном носителе или в электронной форме. Орган страхового надзора вправе установить форму, способы и порядок предоставления указанной информации.

В силу п. 6 ст. 10 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», при осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода страхователю или иному лицу, в пользу которого заключен договор страхования жизни. Размер инвестиционного дохода, подлежащего распределению между договорами страхования жизни, предусматривающими участие страхователей или иных лиц, в пользу которых заключен договор страхования жизни, в инвестиционном доходе страховщика, определяется страховщиком. Порядок расчета указанного дохода и методика его распределения между договорами страхования жизни устанавливаются объединением страховщиков. Страхователь или иное лицо, в пользу которого заключен договор страхования жизни, вправе обратиться к страховщику за разъяснением порядка расчета причитающегося ему инвестиционного дохода.

К правоотношениям между истцом как потребителем, использующим банковскую и страховую услугу для личных нужд, не связанных с предпринимательской деятельностью, и ответчиками, оказывающими эти услуги, применяются положения Закона Российской Федерации от 07 февраля 1992 года N 2300-1 «О защите прав потребителей», в части, не урегулированной специальным законом.

В порядке, предусмотренном п. 1 ст. 10 Закона о защите прав потребителей изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

В силу части 2 статьи 56 Гражданского процессуального кодекса Российской Федерации суд определяет, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, выносит обстоятельства на обсуждение, даже если стороны на какие-либо из них не ссылались.

С учетом указанной нормы бремя доказывания обстоятельств, имеющих значение для дела, между сторонами спора подлежит распределению судом на основании норм материального права, регулирующих спорные отношения, а также с учетом требований и возражений сторон.

При принятии решения суд оценивает доказательства, определяет, какие обстоятельства, имеющие значение для рассмотрения дела, установлены и какие обстоятельства не установлены, каковы правоотношения сторон, какой закон должен быть применен по данному делу и подлежит ли иск удовлетворению (часть 1 статьи 196 Гражданского процессуального кодекса Российской Федерации).

По настоящему делу юридически значимым и подлежащим определению и установлению с учетом исковых требований Конобеевского М.А., возражений АО «Русский Стандарт Страхование» относительно иска и норм материального права, регулирующих спорные отношения, являлось установление прав и обязанностей сторон исходя из условий заключенного между ними договора инвестиционного страхования жизни № и Правил инвестиционного страхования жизни АО «Русский Стандарт Страхование», утвержденных Приказом № 40 от 14.12.2017 в редакции действующей на момент заключения договора страхования и являющихся его неотъемлемой частью.

Как следует из материалов дела Правила инвестиционного страхования жизни АО «Русский Стандарт Страхование», на основании которых заключен договор инвестиционного страхования, в материалы дела не представлены, судом не истребовались и не исследовались, юридически значимые обстоятельства по делу – какие обязательства имеются у страховщика перед страхователем Конобеевских М.А., в том числе в части предоставления заявленной в иске информации, не установлены.

Кроме того, судом не проверено, не нарушает ли отказ АО «Русский Стандарт Страхования» в предоставлении истребуемой истцом информации Указания Центрального Банка Российской Федерации от 12 июля 2017 года N 4467-У «О перечне обязательных для разработки саморегулируемыми организациями в сфере финансового рынка, объединяющими страховые организации, страховых брокеров, базовых стандартов и требованиях к их содержанию, а также о перечне операций (содержании видов деятельности) страховых организаций, страховых брокеров на финансовом рынке, подлежащих стандартизации» и Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации, утвержденный Решением Комитета финансового надзора Центрального Банка Российской Федерации (Протокол № от 9 августа 2018 г.)

Таким образом, решение суда не основано на оценке обстоятельств дела и толковании условий заключенного договора.

В силу положений статей 57, 67, 71, 195 — 198 Гражданского процессуального кодекса Российской Федерации суд обязан исследовать по существу все фактические обстоятельства и не вправе ограничиваться установлением формальных условий применения нормы, а выводы суда о фактах, имеющих юридическое значение для дела, не должны быть общими и абстрактными, они должны быть указаны в судебном постановлении убедительным образом со ссылками на нормативные правовые акты и доказательства, отвечающие требования относимости и допустимости, в противном случае нарушаются задачи и смысл судопроизводства, установленные статьей 2 названного кодекса.

При таких обстоятельствах, постановленное решение суда первой инстанции не отвечает требованиям законности, поскольку в нарушение ст. ст. 195, 196 Гражданского процессуального кодекса Российской Федерации суд первой инстанции уклонился от обязанности по полному и всестороннему установлению обстоятельств дела и оценки их применительно к нормам материального права, регулирующим спорное правоотношение.

В силу части 1 статьи 327.1 Гражданского процессуального кодекса Российской Федерации суд апелляционной инстанции рассматривает дело в пределах доводов, изложенных в апелляционных жалобе, представлении и возражениях относительно жалобы, представления.

Согласно разъяснениям, содержащимся в постановлении Пленума Верховного Суда Российской Федерации от 22.06.2021 N 16 «О применении судами норм гражданского процессуального законодательства, регламентирующих производство в суде апелляционной инстанции», по смыслу статьи 327 Гражданского процессуального кодекса Российской Федерации повторное рассмотрение дела в суде апелляционной инстанции предполагает проверку и оценку фактических обстоятельств дела и их юридическую квалификацию в пределах доводов апелляционных жалобы, представления и в рамках тех требований, которые уже были предметом рассмотрения в суде первой инстанции.

Требования процессуального закона судом апелляционной инстанции не выполнены.

При таком положении судебные постановления законными признаны быть не могут, поэтому подлежат отмене, а дело — направлению на новое рассмотрение в суд первой инстанции.

При новом рассмотрении дела, суду следует установить обстоятельства, имеющие значение для дела применительно к характеру спорного правоотношения с учетом тех, которые указаны истцом в качестве оснований иска, распределить бремя доказывания подлежащих установлению обстоятельств между сторонами, дать правовую квалификацию спорного правоотношения и разрешить спор по существу.

Руководствуясь статьями 379.7, 390, 390.1 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

ОПРЕДЕЛИЛА:

решение Краснооктябрьского районного суда г. Волгограда от 11 августа 2021 года и апелляционное определение судебной коллегии по гражданским делам Волгоградского областного суда от 10 ноября 2021 года отменить, направить дело на новое рассмотрение в суд первой инстанции.

Председательствующий М.В. Миллер

Судьи М.Р. Мамий

А.В. Супрун

ВОЙТИ НА САЙТ

Восстановление пароля

Где прячет мои деньги "Русский стандарт страхование"?

Между мной и АО «Русский Стандарт Страхование» 10.01.2019г. заключен договор инвестиционного страхования жизни за № 500000280846.

В связи с чем, прошу сообщить официальным письмом Банка:

— предоставить мне информацию о том, какая часть (конкретная сумма от 200 000 рублей) размещается в депозитах банков РФ, государственных и надежных корпоративных облигациях, а также документальное подтверждение размещения Вами именно моих денежных средств в депозитах банков РФ, государственных и надежных корпоративных облигациях;

— предоставить подтверждающие документы о том, у какого брокера и на какую сумму размещены мои инвестиции для приобретения ценных бумаг;

— предоставить мне информацию о том, в какой форме производятся инвестиции (опцион, покупка акций, хедж-фонды);

— в случае выполнения Вами операций по размещению средств страховых резервов на внебиржевом рынке, без участия брокера, прошу предоставить документарные доказательства такого размещения;

— предоставить мне доказательства приобретения Вами активов по моему договору, по какому курсу приобретались данные активы;

— в ранее данном мне ответе Вы указали на коэффициент моего участия – 0,6. Вследствие чего прошу подтвердить и обосновать документально коэффициент участия АО «Русский Стандарт Страхование» на 99,4.

— учитывается ли при начислении мне инвестиционного дохода разница в курсе валюты, и если да то при каких условиях (при любых, либо только положительных условиях инвестирования?).

Имеются ли у АО «Русский Стандарт страхование» лицензии:

— на брокерскую деятельность;

— на торговлю ценными бумагами;

— на торговлю на иностранных биржах;

— осуществление деятельности на рынке «Форекс»;

— депозитарные услуги;

— обмен валют.

И вот на все эти серьезные вопросы был получен ответ — страховая компания не обязана раскрывать холопам (потребителям) секреты своей инвестиционной деятельности. Но сдается мне никаких секретов тут нет, так же как нет и брокеров, фьючерсов, акций и котировок. А есть ст. 159 УК РФ. А единственно верный путь — обратиться в следственные органы с заявлением о привлечении руководства компании к уголовной ответственности. Что и будет сделано в скором времени.

Полная информация, описывающая условия заключенного договора инвестиционного страхования жизни за № 500000280846, содержится в Договоре страхования и в Правилах страхования, являющихся неотъемлемой частью Договора страхования.

Ответы на заданные вопросы были даны Вам в переписке (исходящее от 25.06.2020 г., исходящее от 18.11.2020 г.).

С пожеланием благополучия,

АО «Русский Стандарт Страхование»