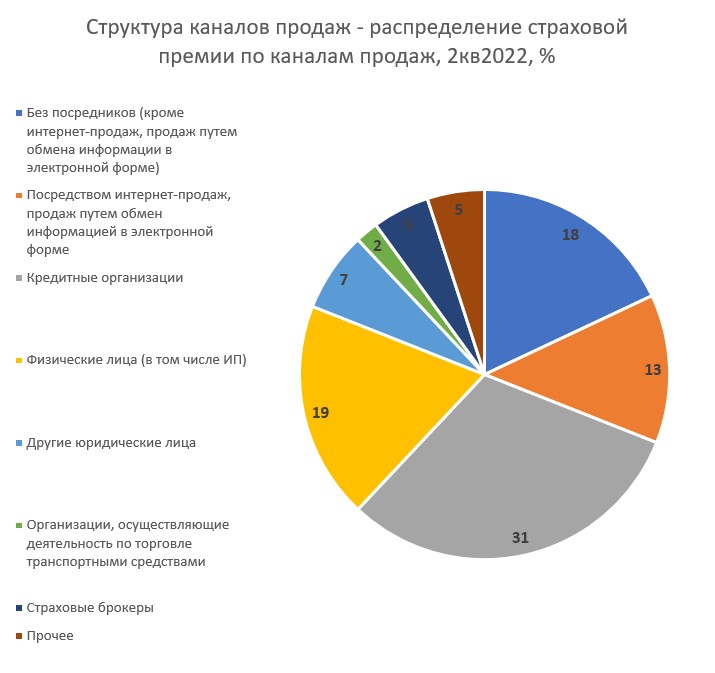

По данным Банка России, доля кредитных организаций в общем объёме собранных страховых премий — 31%, и это на 13 п.п. больше, чем страховщики собирают самостоятельно без посредников. Общая сумма страховых взносов, полученных за 6 месяцев 2022 г. составила 410 млрд р. и 127,1 млрд р. — взносы, полученные через банковский канал продаж.

По расчётам IT-программы для банкострахования АIMA (от «Союз Айти») и АЦ «БизнесДром», около 85% собранных банками взносов составляет страхование физлиц (около 108,1 млрд р.), а страхование юрлиц и ИП — всего около 10% (12,7 млрд р.). По данным Банка России, комиссии, полученные банками от страховщиков за первое полугодие 2022 г., составили 33,2 млрд р. Всего около 9% (3,1 млрд р.) составила доля комиссий в сегменте залогового страхования. Примерно 2,5 млрд р. комиссий получено за продажу залоговых страховых продуктов физлицам и всего 0,6 млрд р. — юрлицам и ИП.

«Очевидно, что какая-то часть потенциальных клиентов на данный момент упускается — по нашим расчётам, примерно 10%, — комментирует генеральный директор АIMA «Союз Айти» Олег Ханин. — Одна из причин этих потерь — процесс банкострахования слабо регламентируется, на данный момент отрасль регулируется лишь точечно. Ещё одной причиной является отсутствие необходимого объёма аналитики: в ежеквартальных отчётах Банка России о ключевых показателях деятельности страховщиков банкострахование не рассматривается как отдельный сегмент. В данных обзорах присутствуют лишь данные о размерах собранных страховых премий и комиссий, однако, к примеру, нет информации о продуктах разных видов страхования, реализующихся через банковский канал продаж. Немаловажной причиной также является то, что объект страхования отправляется не во все страховые компании. Потенциальный клиент видит лишь ограниченный круг страховых продуктов, среди которых может и не быть наиболее привлекательного и полезного для него. Кроме того, низкая конкуренция страховых компаний в том или ином банке сдерживает развитие самих продуктов страхования. В условиях ограниченной конкуренции страховщики могут достаточно формально подходить к модернизации и изменениям условий продуктов, которые продаются в банках».

Наибольшую долю в страховых премиях, полученных через банки, традиционно занимает кредитное страхование. Кредитование в России после весеннего затишья начинает восстанавливаться: в июле произошёл прирост объёма выдачи кредитов физлицам — на 11,6%, юрлицам и индивидуальным предпринимателям — на 8,6% по сравнению с аналогичным периодом предыдущего года.

По данным Банка России, за первое полугодие текущего года физ- и юрлицам-резидентам выдано более 40 трлн рублей кредитов, из которых 77,5% — кредиты юридическим лицам. При этом размер комиссий по залоговому имуществу юрлиц составляет всего около 1,9% (0,6 млрд р.) от общего объёма комиссий. При общем росте объёма собранных премий через банковский канал продаж и полученных банками комиссий доля комиссий по залоговому имуществу юрлиц остаётся низкой. Это свидетельствует о том, что значительная часть клиентов теряется на этапе получения кредитов под залог имущества.

В первом полугодии 2022 г. динамика банкострахования отрицательная: объём сборов снизился по сравнению с 1 полугодием 2021 г. на 25%, а объём комиссионного вознаграждения банков — более чем на 50%. Это связано со снижением объёма кредитования в первом квартале текущего года, однако вслед за кредитованием начинает возрождаться и банкострахование. По нашей оценке, потенциальные потери страховых премий через банковский канал продаж составили 10-12%, а потенциальные потери комиссионных вознаграждений банков — 15-20%. При этом с учётом уменьшения потерь клиентов и увеличения конверсии по выданным кредитным продуктам, увеличение доходности банков по страхованию залогового имущества оценивается на 148%.

По мнению управляющего директора по страховым и инвестиционным рейтингам АО «Эксперт РА» Алексея Янина, страховой рынок сократился на 3,6% за 1 полугодие 2022 г. к 1 полугодию 2021 г., рынок банкострахования сократился на 30%, комиссии банков сократились на 51%, доля страхования жизни в банкостраховании увеличилась на 71,2%. Прогноз «Эксперт РА» — сокращение рынка банкострахования от -5% до -10% до конца 2022 г.

Вице-президент ВСС Виктор Дубровин считает, что банкострахование прошло достаточно большую историю. За 10 лет банки стали мощнейшим каналом дистрибуции и уже сложно представить жизнь страховщиков без банков. За 2022 г. серьёзно повысилось регулирование — и по количеству, и по качеству. Но, несмотря на достигнутые успехи, доля страхования в ВВП России составляет 1,4%.

Для страховых компаний банки — эффективный канал продаж, а для банков продажа страховых продуктов — важный источник комиссионных доходов. При оптимизации работы банков со страховыми компаниями, а также должном стимулировании продаж через этот канал банкострахование может стать новым драйвером страхового рынка и увеличить комиссионные доходы банков.

Перспективы развития банковского канала продаж и способы компенсации оттока клиентов в сегменте кредитного страхования обсудят на 8-м ежегодном «Форуме лидеров страхового рынка» 27 октября в Москве. В форуме примут участие представители регулирующих органов, крупнейших страховых компаний и других игроков рынка.

Вроде общеизвестный факт, что банкострахование многие годы драйвер страхового рынка. Читать о таком «экспертном мнении» забавно. Если уж «такую» аналитику продает бизнес дром, то говорить об их экспертности наверное не стоит.

Зачем автор так не адекватно щурится на фото? Кем хочет показаться?

Добрый день, данная статья носит аналитический характер, цель которого донести до аудитории информацию о том, что банки не зарабатывают комиссию именно в сегменте юридических лиц. И именно в оптимизации процесса работы банков со страховыми компаниями, мы видим драйвер роста.

Другими словами вы заявляете, что банки такие тупые, что не видят элементарно под носом у себя, а вы такие умные учите их как правильно овец стричь в их огороде. Так?!

Что тогда будут зарабатывать их топы в серую? Вы на корп то замахнулись, допустим, но кому это нужно и выгодно ли?

Добрый день, хотим еще раз подчеркнуть аналитическую повестку данного материала, и на основе обоснованных экспертных материалов, как мы видим, основные потери банков как-раз таки происходят из-за не выстроенной системы страхования залогов юридических лиц. Благодарим за комментарий!