12 января 2021 г. между ИП Дубровиной и «Гелиосом» был заключён договор комбинированного страхования ювелирного магазина в г. Егорьевск Московской области. Лимит ответственности — 10 млн р.

Наиболее интересные новости — в официальном telegram-канале АСН. Подписывайтесь!

Ювелирные украшения были застрахованы от противоправный действий третьих лиц. По правилам комбинированного страхования «Гелиоса» под противоправными действиями третьих лиц понимается и кража. Но при этом даётся собственное «узкое» толкование кражи, как тайного хищения чужого имущества только с незаконным проникновением в помещение (пп. «а» п. 3.2.7 Правил).

Через два дня после заключения договора из магазина украли два золотых кольца с бриллиантами на сумму 2,9 млн р. Вор вскрыл витрину с драгоценностями в рабочее время магазина.

Было заведено уголовное дело, после чего бизнес-леди Дубровина обратилась в «Гелиос» с заявлением о выплате страхового возмещения.

Однако, страховщик в выплате отказал. Причина — по правилам страхования данный случай не является страховым, потому что кража не произошла с незаконным проникновением в помещение. Вор зашёл в магазин в период его работы, поэтому незаконного проникновения не было.

ИП Дубровина обратилась с заявлением в арбитражный суд, однако суды всех инстанций в удовлетворении иска отказали, согласившись с позицией страховой компании. Суды указали, что стороны договора страхования могут любое возможное событие определить в качестве страхового случая (статья 421, пункт 1 статьи 929 ГК РФ).

Верховный суд озвучил иную точку зрения.

Он обратил внимание, что Конституционный суд не раз говорил о принципе правовой определённости — когда уголовно-правовые понятия должны формулироваться таким образом, чтобы любое лицо могло их понимать и соотносить своё поведение с ними.

В уголовном праве понятие «кража» — это тайное хищение чужого имущества (ч. 1 ст. 158 УК РФ).

Верховный суд решил, что страховщик произвольно исказил содержание правового понятия «кража», которое применяется в законодательстве РФ, объединив само понятие такого преступления как «кража» с его квалифицирующим признаком «незаконное проникновение», установленным в части 2 статьи 158 Уголовного кодекса.

«Фактически действия общества привели к фиксации в Правилах страхования нового понятия уголовного законодательства, что является грубым нарушением статьи 1 Уголовного кодекса и является недопустимым», — озвучил свою позицию в решении Верховный суд.

По его мнению такой подход нарушает и общетеоретический правовой принцип — понятия одной отрасли законодательства должны использоваться в других отраслях по своему первому, изначальному смыслу. Как указал суд, страхователь, заполняя заявление, поставил галочку напротив страхового риска «кража», подразумевая его в изначальном своём смысле, а не в усечённом.

Верховный суд решил, что действия страховщика привели к тому, что в Правилах страхования возникла правовая неопределённость, но страховщик, как профессиональный участник на рынке страхового дела, должен был действовать добросовестно, и учесть намерения заявителя, который ставил галочку в заявлении, рядом со словом «кража», подразумевая её в уголовно-правовом смысле.

Дело было возвращено на новое рассмотрение и на втором круге в суде первой инстанции суд взыскал с «Гелиоса» 2,9 млн р.

«Гелиос» в свою очередь подал надзорную жалобу в Президиум Верховного суда, но судья, рассматривающий целесообразность передачи жалобы в Президиум ВС, не усмотрел нарушений в позиции судебной коллегии Верховного суда.

От комментариев для АСН по данному делу «Гелиос» до окончания процесса отказался.

А что у других?

АСН изучило правила страхования крупных страховщиков.

«СОГАЗ», «Ингосстрах», «АльфаСтрахование» и «РЕСО-Гарантия» страхуют только кражу с незаконным проникновением, но не дают собственного определения кражи, только перечисляя покрытие в списке страховых рисков.

У «СОГАЗа» в Правилах страхования имущества юридических и физических лиц от огня и других опасностей

страховым случаем являются кражи только по п. 2 и п. 3 ст. 158 УК РФ (п. 3.3.5), т.е. связанные с незаконным проникновением в помещение. Случай по п. 1 ст. 158 УК РФ страховым случаем не является.

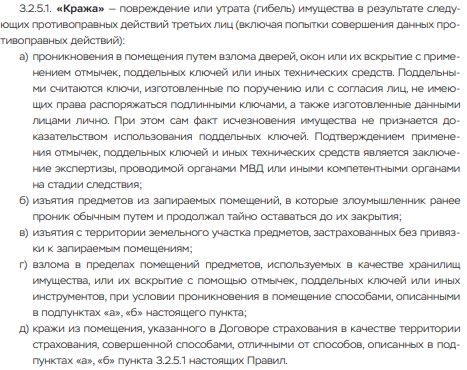

У «Ингосстраха» в Комплексных правилах страхования имущества, гражданской ответственности и сопутствующих рисков страховщик разъяснил своё понятие кражи — это проникновение в помещение путем взлома дверей, окон или их вскрытие с применением отмычек, каража предметов из запираемых помещений, куда вор ранее проник обычным путем и продолжал тайно оставаться до их закрытия. Но указал, что в понятие «кража» входят и другие способы кражи (п. 3.2.5.1).

«АльфаСтрахование» тоже ограничивает в Правилах страхования имущества юридическое понятие «кража» только незаконным проникновением в помещение (п. 3.2.6).

«РЕСО-Гарантия» в Правилах страхования имущества юридических лиц от всех рисков тоже говорит о краже как о хищении чужого имущества с незаконным проникновением в помещение. Но и страхует риск выявленного хищения при инвентаризации (4.2.6.).

Только у «Росгосстраха» в Правилах страхования юридических лиц от «всех рисков» среди страховых рисков поименована как кража с незаконным проникновением, так и кража как тайное хищение чужого имущества (п. 4.4.7).

По теме:

В ограблении офиса «Открытия» на 1/4 оказался виноват сам банк, платить пришлось страховщикам

ВС РФ запретил страховщикам подменять понятие кражи

Верховный суд разъяснит нюансы выплаты страхового возмещения при краже имущества

Красота. Надо теперь как-то избавляться от токсичного отныне слова «кража» в правилах. Заменить, к примеру, на риск «Цап-Царап», а в допусловиях дать ему расшифровку как «Тайное изъятие третьими лицами застрахованного имущества из места страхования без согласия на то Страхователя, с применением орудий взлома или отмычек».

Тут видится только то что Гелиос преследовал конкуренцию риска, которую не оценил суд (Клиент судя по всему был счастлив от цены за этот риск). Судя по статье, с точки зрения ценообразования этого риска дисскусия не велась?! А ведь это определяющая тема в наших условтях — когда общество «голосует» кошельком. Ну чтож, в таком случае нужно предоставить Страхователю еще большую свободу воли при установлении характеристики риска — если риск связан с утратой имущества от уголовно наказуемого деяния, значит пусть ставит галочку напротив каждого пунка статьи, увеличивая страховую премию…

ВС прав, потому что если страховщик не хочет платить по таким случаям, то это надо прописывать в исключениях, не вводя в заблуждение страхователя и не искажая УК. Но куда смотрел ЦБ, который выдавал лицензию на основании этих Правил?

Лицензии не выдаются на основании Правил, ЦБ не проверяет правила. Страховщик вправе формулировать риск, если бы риск назывался Кража совершенной группой лиц по предварительному сговору, нужно было писать в исключениях: кража совершенной одним лицом, или группой без сговора, и не организованной группой?

Подпишитесь на новостную рассылку ASN Daily