Что такое УТС

Утеря товарной стоимости автомобиля по каско — это снижение рыночной цены, которое произошло вследствие дорожной аварии, любых механических повреждений, в том числе при столкновении с животными, падении предметов, стихийных бедствиях, или из-за некачественного ремонта.Следует отметить, что в данное определение не входит снижение цены автомашины в результате естественного износа.

Можно ли возместить УТС по каско?

Возможность получения выплаты установлена статьей 929 ГК РФ и Постановлением Пленума ВС РФ № 58 от 26 декабря 2017 года.Дополнительное страховое возмещение будет выплачено, если соблюдается ряд условий:

Как получить компенсацию

Чтобы получить УТС по каско за новое авто или подержанный автомобиль, отвечающий условиям автострахования, необходимо обратиться с письменным заявлением к страховщику, с которым заключено соответствующее соглашение. Заявка оформляется на специальном бланке страховщика или в свободной форме. В документе должны быть указаны:

К заполненному и подписанному заявлению требуется приложить:

- действующий страховой договор;

- паспорт заявителя или любой другой документ для подтверждения личности;

- паспорт представителя страхователя и доверенность, выданную нотариусом (эти документы требуются в случае обращения в страховую компанию не лично);

- водительские права;

- документы на автомобиль (регистрационное свидетельство, техпаспорт);

- протокол с места происшествия, составленный представителем правоохранительных органов или самостоятельно (европротокол);

- заключение экспертизы по оценке полученных повреждений и товарной оценке;

- акты выполненных работ, если выплата производится после некачественного ремонта или получения повреждений на СТОА.

АСН рекомендует: ознакомьтесь с отзывами о страховании каско в «Росгосстрахе»

Расчет УТС

Расчетом компенсации при утрате цены транспортного средства занимаются квалифицированные эксперты. При проведении расчетов используются три варианта:- методика Министерства юстиции;

- методика Хальбгевакса;

- методика руководящего документа.

Методика Минюста

На практике чаще всего применяется методика Минюста, так как ее результаты принимаются судебными органами.Для расчета УТС по каско при условии ремонта используется следующая формула:

УТС = Стоимость машины до получения повреждений × Сумма коэффициентов, определенных для каждого элемента авто, подлежащего ремонту или замене / 100.

При определении решающих коэффициентов учитываются следующие правила:

- при необходимости замены соседних элементов, соединенных между собой методом сварки, значение параметра снижается на 20%;

- цена восстановительного ремонта не может быть выше стоимости агрегата, подлежащего замене, и стоимости работ;

- уменьшение коэффициента на 50% допускается в случае обнаружения выравнивания кузова авто до получения повреждений.

Методика Хальбгевакса

Данная методика используется преимущественно в европейских странах. При проведении расчетов учитывается пробег транспортного средства.Для вычислений используется следующая формула:

УТС = (Коэффициент УТС / 100) × (Стоимость машины на рынке + Цена восстановительного ремонта).

Коэффициент УТС определяется по специальной таблице и зависит от двух параметров:

- А = (Стоимость работы по восстановлению автомобиля / Стоимость материалов) × 100;

- В = (Цена приобретенных материалов / Стоимость ремонта) × 100.

Например, стоимость машины на рынке 500 000 руб. Параметр А = 10%. Параметр В меньше 50. Коэффициент УТС в данной ситуации составит 2 пункта. Размер утраченной стоимости = (2 / 100) × (500 000 + 10 000) = 10 200 руб.

Методика руководящего документа

Данная методика используется крайне редко. При определении размера УТС по каско учитывается стоимость:- работ по восстановлению кузова;

- работ по ремонту других агрегатов;

- восстановления лакокрасочного покрытия;

- замены отдельных частей кузова, которые нарушают правильную геометрию транспортного средства.

Для расчета стоимости работ по замене каких-либо элементов применяется следующая формула:

Цена ремонта агрегата = Коэффициент, зависящий от износа × Сумма изменения параметров УТС

× Стоимость приобретенных деталей.

Например, на ремонт кузова потребовалось 10 000 руб., из которых 3000 — оплата работ и 7000 — стоимость узлов, подлежащих замене. На восстановление ходовой части потребовалось еще 12 000 руб., а на покраску — 20 000 руб.

УТС = 10 000 + 20 000 + 12 000 = 42 000 руб.

Что делать, если страховая компания отказывает в возмещении УТС по каско

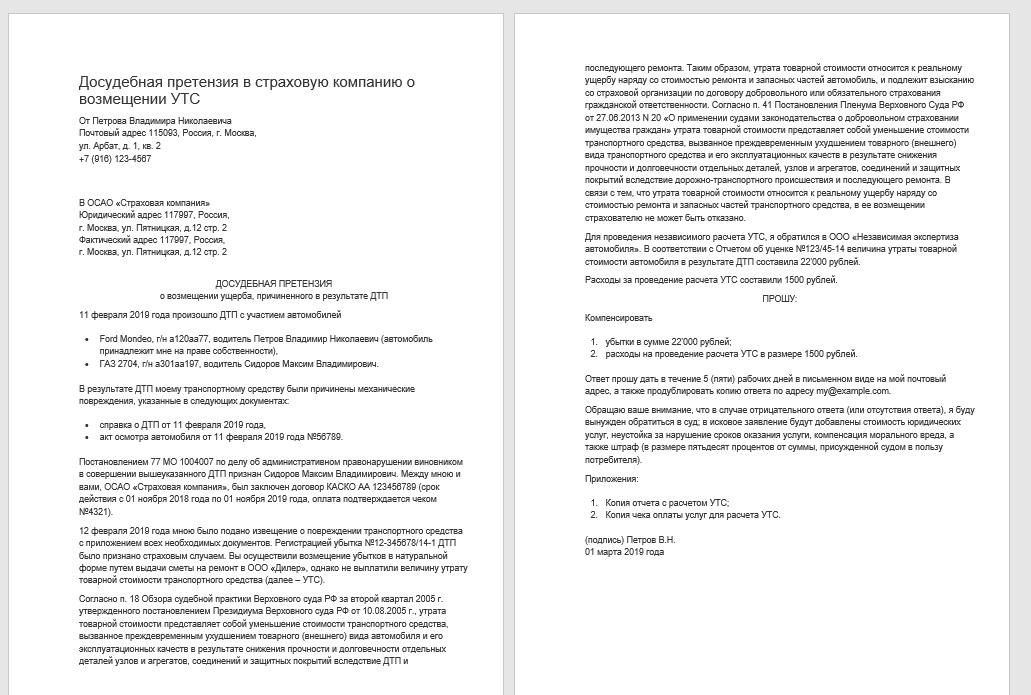

Страховые организации не всегда выплачивают компенсацию за утерю товарной стоимости автомобиля, так как тем самым увеличивают собственные убытки. Если автостраховщик отказывает в выплате, на первоначальной стадии требуется подать ему претензию и в случае ее отклонения обратиться в судебные органы.Претензия

Досудебная претензия направляется в страховую организацию после истечения срока, отведенного для перечисления выплаты. В документе указываются:

Обращение в суд

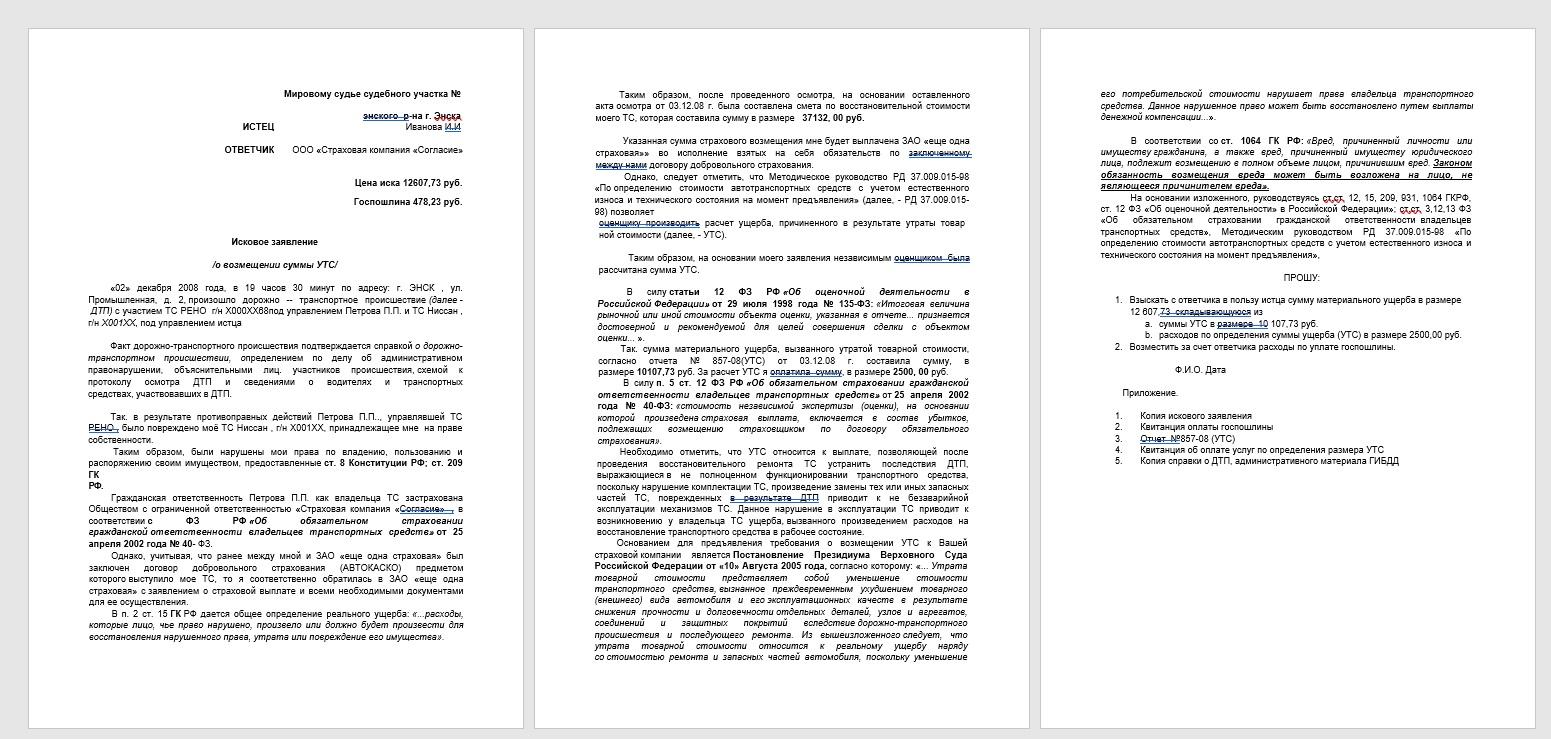

Если претензия оставлена без ответа или страховщик отказался возмещать УТС по каско, на следующей стадии необходимо обращаться в суд.Исковое заявление лучше составлять с профессиональным юристом. Это позволит учесть множество мелких нюансов.

Как правило, в исковом заявлении указываются:

К иску рекомендуется приложить копии:

- страхового договора;

- извещения о страховом случае;

- заключения экспертов о перечне и стоимости ремонтных работ, а также размере УТС;

- паспорта автовладельца;

- документов на транспорт (ПТС, СТС);

- заказа на проведение работ по восстановлению машины (если выплата по каско производилась путем оплаты ремонта);

- протокола ГИБДД, составленного на месте происшествия (европротокола);

- претензии, направленной в страховую компанию, и полученного ответа (при его наличии);

- квитанции об уплате госпошлины;

- искового заявления для ответчика и при необходимости — третьих лиц.

О дате и времени проведения судебного заседания будет сообщено дополнительно. Как правило, на рассмотрение иска и сбор дополнительной информации (при необходимости) требуется от 7 до 30 дней.

Вероятность получения положительного решения при корректном составлении иска и приложении всех необходимых документов составляет 98–100%. В иске могут отказать, если:

- страхователь признан виновным в дорожной аварии;

- страхователь был под действием алкоголя или наркотиков;

- нарушены условия страхового договора;

- возможность взыскания УТС не предусмотрена полисом каско;

- автомобиль отремонтирован до получения результата экспертизы и проведения расчета утраченной цены;

- компенсация выплачена в полном объеме;

- иск составлен с ошибками или не хватает документов для установления каких-либо фактов;

- истек срок исковой давности, который составляет 2 года с момента получения отказа от автостраховщика.