Что такое КБМ

КБМ в страховке ОСАГО — это показатель, значение которого определяется по специальной таблице, утвержденной Банком России, и зависит от количества аварийных ситуаций, произошедших по вине водителя в течение всего страхового периода. То есть на КБМ по ОСАГО влияет установленный факт виновности застрахованного лица в ДТП и количество подобных ситуаций.Бонус-малус может снижать или увеличивать стоимость «автогражданки». Если в течение срока действия автостраховки ДТП отсутствуют, то значение параметра снижается на 5%. Если аварийные ситуации случались, то параметр будет пропорционально увеличен. Именно по этой причине автовладельцы прозвали коэффициент скидкой за безаварийную езду.

Какой КБМ лучше для ОСАГО?

Чем ниже параметр, тем меньше придется заплатить страхователю за полис. Начинающему водителю присваивается показатель, равный 1. Единичный параметр также используется при оформлении страхового договора с периодом действия до 20 дней (транзитный полис) и при оформлении «автогражданки» на авто, принадлежащее иностранному гражданину.Минимальный КБМ по ОСАГО составляет 0,5, что позволяет получить скидку в размере 50% на стоимость «автогражданки», а максимальный — 2,45, что означает наличие наценки в 145%.

Виды коэффициента

Для расчета страховой премии применяются КБМ водителя или автомобиля.Коэффициент бонус-малус водителя используется для определения стоимости «автогражданки» с ограниченным кругом лиц, допускаемых собственником машины к управлению. Страховщик определяет параметр для каждого индивидуально. Для расчета стоимости страховки принимается наибольшее значение коэффициента.

Например, в страховке указываются два человека. У одного бонус-малус равен 0,8, а у другого — 1,4. Для расчетов будет принят максимальный КБМ по ОСАГО, то есть 1,4.

Коэффициент автомобиля используется, если собственником оформляется «автогражданка» с неограниченным числом допускаемых к управлению людей. Для определения параметра принимается стандартная схема.

Значение индивидуального коэффициента машины или человека устанавливается ежегодно 1 апреля. Все данные хранятся в единой базе АИС (автоматизированная информационная система) при РСА (Российском союзе автостраховщиков), которая ведется с 2012 года. В системе можно найти данные о страховках, оформленных с 1 января 2011 года. В настоящее время изменения в базу данных вносятся страховыми агентами сразу после заключения соглашения.

Как рассчитать КБМ для ОСАГО

Узнать коэффициент КБМ можно с помощью таблицы или на сайте РСА.Порядок расчета по таблице

Для определения коэффициента используется таблица, утвержденная Приложением 2 к Указанию Банка России № 5000-У.

При первичном получении водительских прав после прохождения обучения и сдачи квалификационных экзаменов человеку присваивается 3-й класс, при котором коэффициент равен 1. Если в течение года аварий по вине водителя совершено не было, то присваивается 4-й класс и коэффициент становится равным 0,95. Минимальный КБМ по ОСАГО может быть при присвоении водителю 13-го класса, а максимальный — класса М. Лица, относящиеся к классу М, регулярно провоцируют аварийные ситуации на дорогах.

И обратная ситуация. Допустим, что на начало действия страховки у водителя был 8-й класс (коэффициент 0,75). За год по вине страхователя произошло одно ДТП. В результате человеку присваивается 5-й класс, при котором бонус-малус равен 0,9.

Если требуется определить показатель, использованный в страховом полисе ОСАГО за несколько предыдущих лет, то все вычисления проводятся последовательно, начиная с момента получения прав и единичного коэффициента.

Порядок определения параметра на сайте РСА

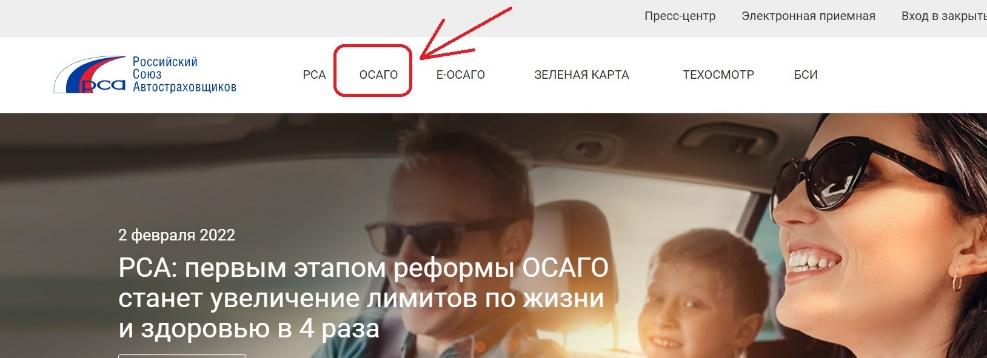

Официальный сайт союза автостраховщиков России позволяет узнать бонус-малус, установленный в текущем страховом периоде, онлайн. Для этого необходимо зайти на сайт РСА и выполнить следующие действия:1. Перейти в раздел ОСАГО.

2. Выбрать подраздел «Сведения для страхователей и потерпевших».

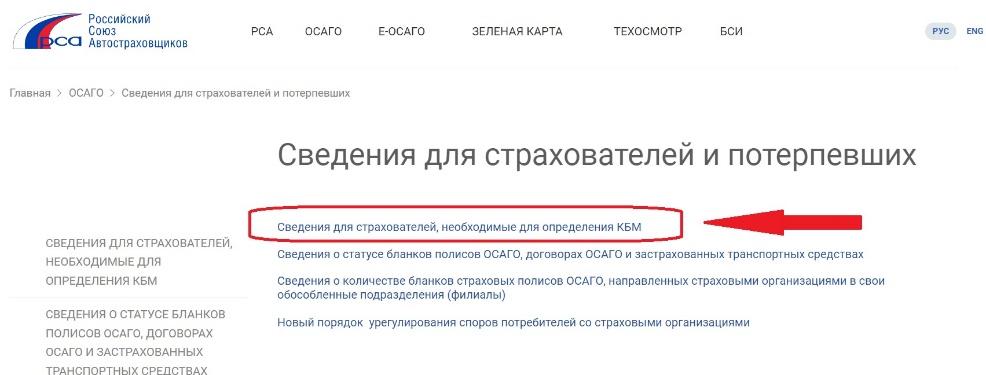

3. Выбрать подраздел «Сведения для страхователей, необходимые для определения КБМ».

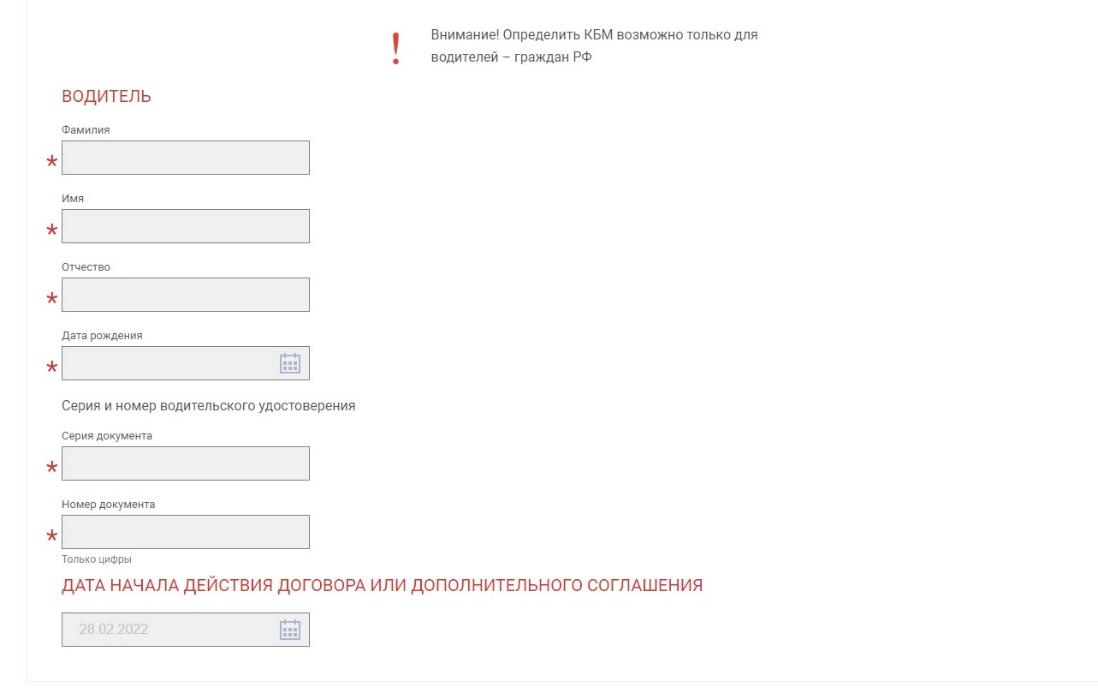

4. Дать согласие на обработку данных.

5. Заполнить форму проверки, где указать:

- дату, на которую требуется получить значение показателя;

- категорию собственника автомобиля (физическое или юридическое лицо);

- категорию договора (открытый или с ограниченным числом водителей) — для уточнения данных по коэффициенту бонус-малус машины или ФИО и дату рождения страхователя, дату проверки, реквизиты водительских прав — для получения данных по параметру водителя.

Провести онлайн-проверку может любое заинтересованное лицо. Чаще всего данные по коэффициенту бонус-малус проверяют граждане для определения или уточнения скидки на стоимость «автогражданки», работодатели при приеме на работу новых сотрудников, представители страховых компаний перед заключением страхового договора или принятием решения о страховой выплате.

Где КБМ указывается в полисе?

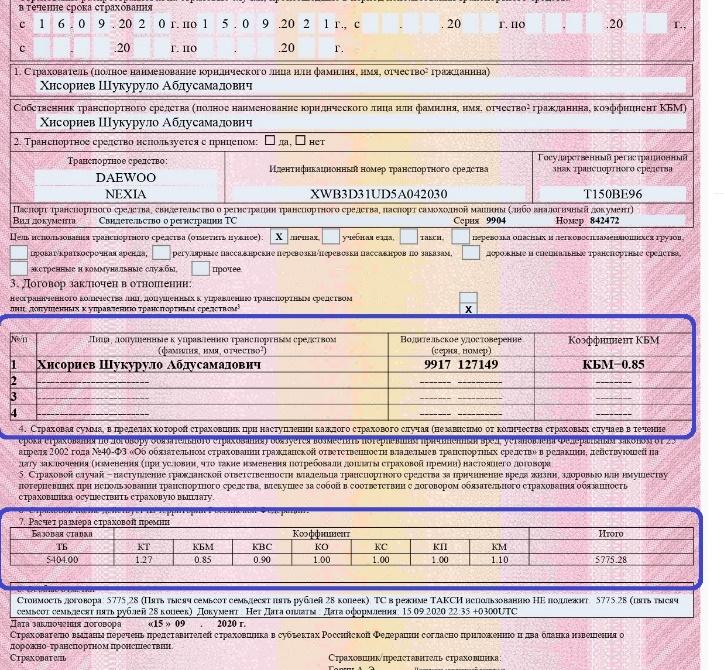

Узнать значение параметра, примененного для расчета страховой премии по договору обязательного автострахования, можно из полиса. Параметр указывается в разделе 3, содержащем личные данные каждого водителя, допускаемого к эксплуатации автотранспорта, и в разделе 7, в котором отражаются данные для расчета страховой премии.

Восстановление КБМ

Если при расчете стоимости обязательной автостраховки применяется неверный бонус-малус, то требуется процедура восстановления параметра.Причинами искажения информации в АИС могут быть:

- ошибка/опечатка, допущенная страховым агентом при составлении договора;

- изменение личных данных, например смена фамилии после вступления в брак. Поскольку КБМ по ОСАГО зависит от безаварийной езды определенного человека, то и смена ФИО может привести к потере актуального значения;

- смена водительских прав;

- технический сбой в автоматизированной системе;

- некорректная передача данных о ДТП страховщику;

- отзыв лицензии у страховой организации, что приводит к отсутствию передачи данных в АИС;

- перерыв в обязательном автостраховании. Данное правило применялось до апреля 2019 года. Если водитель не указывался ни в одном полисе, то начисляется КБМ, равный 1.

Заявление можно подать лично, онлайн, если такая возможность предусмотрена страховщиком, или по почте. К заявке рекомендуется приложить копии страховок за предыдущие периоды.

На рассмотрение заявления отводится 10 дней, по истечении которых в базу данных должны быть внесены соответствующие изменения или страхователю должен быть направлен письменный ответ с указанием данных, подтверждающих правильность показателя.

Если страховщик отказывается менять данные, то жалобу можно подать в РСА или Банк России. Обращение направляется путем заполнения специальной формы на сайте выбранной организации. К жалобе прикладываются копии водительских прав и сохранившихся страховых полисов, а также документы, которыми обосновывается наличие ошибки. Как правило, для рассмотрения жалоб требуется 1-3 месяца. Результат рассмотрения поступит на электронную почту пользователя, указанную при регистрации.

Таким образом, коэффициент бонус-малус — это единственный показатель, используемый при расчете стоимости полиса ОСАГО, который учитывает не технические параметры, а стиль вождения и внимательность водителя. Определение коэффициента бонус-малус на каждый страховой период проводится с учетом аварий, совершенных по вине застрахованного лица. Наличие аварий увеличивает бонус-малус, а отсутствие снижает. Ежегодно можно снизить показатель на 0,5 пункта.