Учет износа в ОСАГО

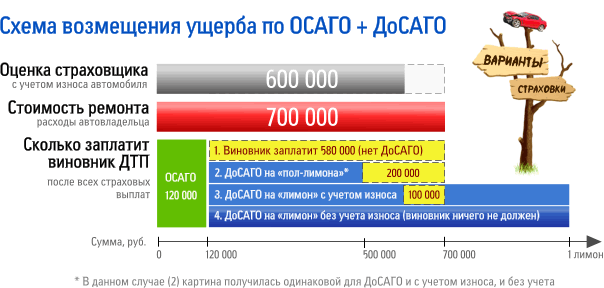

По оценкам опрошенных АСН экспертов из юридических и оценочных компаний, на практике в среднем по рынку выплата по ОСАГО составляет 75–80% от суммы реального ущерба. Важно, что эта разница в 20–25% актуальна отнюдь не только для потерпевшего в ДТП. Недавнее решение Высшего арбитражного суда продемонстрировало, как она может обременить виновника аварии, добросовестно заплатившего за ОСАГО.Страхового возмещения по ОСАГО не хватает для ремонта машины после ДТП по двум основным причинам. Первая – учет износа автомобиля при расчете выплаты страховщиком. Вторая – недостаточная страховая сумма в ОСАГО: не больше 120 000 р.

Учет износа предусмотрен законодательством об ОСАГО, а потому избежать его гражданин не в состоянии. Проблему недостаточности страховой суммы в обязательной «автогражданке» призвано решить дополнение к ОСАГО – добровольное страхование автогражданской ответственности (ДоСАГО).

В рамках проекта АСН «Динамика страхового бизнеса» мы отобрали 20 крупнейших российских автостраховщиков, под видом покупателя собрали их предложения и проанализировали их.

Выяснилось, что наиболее эффективно ДоСАГО будет работать только при соблюдении, как минимум, следующих важных правил:

предложениям страховых компаний, учитывающих износ машины при расчете выплаты по ДоСАГО, предпочитайте страховки без учета износа. При покупке полиса убедитесь, учитывается или не учитывается износ в данной программе;

предложениям страховых компаний, учитывающих износ машины при расчете выплаты по ДоСАГО, предпочитайте страховки без учета износа. При покупке полиса убедитесь, учитывается или не учитывается износ в данной программе;

предпочитайте ДоСАГО со страховой суммой не меньше миллиона рублей. В противном случае степень защиты заметно снизится – при том, что экономия на цене страховки будет не слишком большой;

ориентируйтесь на цену полиса ДоСАГО в последнюю очередь. Низкая цена не увеличивает шансы на получение необходимой защиты;

отобрав несколько страховщиков с подходящими предложениями, ознакомьтесь с мнением клиентов о них (например, здесь). Окончательный выбор компании делайте только после этого.

Как работает ДоСАГО. Реальный случай из жизни двух водителей Не верю!

Этот рисунок иллюстрирует вполне вероятную ситуацию. Учтем два важных факта:

- если ущерб от аварии будет меньше, чем страховая сумма по ОСАГО (120 000 р.), то из-за учета износа 20–25% от суммы реального ущерба ляжет на плечи либо потерпевшего, либо виновника ДТП. От этого не спасет никакое ДоСАГО!

- при выплате по ДоСАГО с учетом износа возникнет та же проблема, что и в ОСАГО: разница между страховым возмещением и реальной стоимостью ремонта. В данном случае мы примем эту разницу за вполне вероятные 15% (для ровного счета пусть это будет 100 000 р.).

Теперь рассмотрим несколько ситуаций с разными параметрами страховки виновника ДТП.

1. Только ОСАГО

|

700 000

|

–

|

120 000

|

=

|

580 000 р.

|

|

Реальный убыток

|

Выплата по ОСАГО

|

Долг виновника

|

2. ОСАГО + ДоСАГО на 500 000 р. – с учетом износа и без него

|

700 000

|

–

|

120 000

|

–

|

(500 000 – 120 000)

|

=

|

200 000 р.

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

В данном случае учет износа не оказал влияния, поскольку убыток превысил лимит ответственности по ДоСАГО на сумму, которая значительно больше разницы от учета износа.

3. ОСАГО + ДоСАГО на 1 000 000 р. с учетом износа

|

700 000

|

–

|

120 000

|

–

|

(600 000 – 120 000)

|

=

|

100 000 р.

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

4. ОСАГО + ДоСАГО на 1 000 000 р. без учета износа

|

700 000

|

–

|

120 000

|

–

|

(700 000 – 120 000)

|

=

|

0

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

Выбираем страховщика

Итак, оптимальной в нашем случае оказалась программа «ОСАГО + ДоСАГО на 1 000 000 р. без учета износа». Из двух десятков крупнейших автостраховщиков, если ориентироваться на предоставленную их продавцами по телефону информацию, нужную услугу предлагают только три компании:

|

Страховая компания:

|

РЕСО-Гарантия

|

Энергогарант

|

СГ МСК

|

|

Цена годового полиса:

|

3 800 р.

|

3 500 р.

|

1 600 р.

|

Посмотрим теперь, что думают об этих страховщиках клиенты. «РЕСО-Гарантия» – третье место в «Народном рейтинге страховых компаний», «Страховая группа МСК» – предпоследнее, «Энергогарант» не попал в рейтинг, поскольку не набрал достаточного для этого числа отзывов. Наша рекомендация – «РЕСО-Гарантия».

Для самых дотошных

Чтобы написать эту статью, мы собрали данных куда больше, чем привели в ней. Для тех, кто не привык доверять рекомендациям и хочет выбрать ДоСАГО самостоятельно, предлагаем таблицу, в которую мы свели самые интересные из собранных сведений (предоставленных продавцами страховых компаний в ответ на телефонный звонок «клиента»):

|

Цены крупнейших автостраховщиков на ДоОСАГО с покрытием 1 000 000 рублей (р. в год)

|

||||

|

Страховщик

|

С износом

|

...и без

|

Примечания

|

|

|

1

|

РЕСО-Гарантия

|

1900

|

3800

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. без учета износа стоит 1500 р., на 600 000 р. – 2400 р. (с учетом износа – все вдвое дешевле).

|

|

2

|

Энергогарант

|

1750

|

3500

|

Цена не зависит от характеристик водителя и машины. Покрытие на 250 000 р. без учета износа будет стоить – 1250 р., на 500 000 р. – 2100 р., на 700 000 р. – 2660 р. (с учетом износа – вдвое дешевле).

|

|

3

|

СГ МСК

|

–

|

1600

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит – 550 р., на 750 000 – 1300 р. (все без учета износа).

|

|

4

|

РОСНО

|

100

|

–

|

Программа «АГО миллион». Обязательно приобретение ОСАГО в компании. Программа предусматривает эвакуацию 1 раз в год (входит в стоимость).

|

|

5

|

Группа Ренессанс страхование

|

500

|

–

|

По акции «Формула движения» (иномарки возрастом до 10 лет, отечественные до 7 лет). Обязательно приобретение ОСАГО в компании. Дополнение к программе: аварком, эвакуация, консультации – за 3000 р.

|

|

6

|

МАКС

|

1020

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. будет стоить – 430 р., на 500 000 р. – 600 р., на 750 000 – 810 р.

|

|

7

|

Ингосстрах

|

1250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 500 000 р. стоит 950 р., на 1,5 млн р. – 1450 р.

|

|

8

|

Югория

|

1250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 500 р., на 500 000 р. – 900 р.

|

|

9

|

Росгосстрах

|

1500

|

–

|

Покрытие на 1,5 млн р. (на 1 млн р. отсутствует). Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 700 р., на 600 000 р. – 1100 р.

|

|

10

|

Ростра

|

1750

|

–

|

Цена зависит от мощности двигателя автомобиля. Покрытие на 500 000 р. для описанного в статье случая будет стоить 1250 р., на 750 000 р. – 1600 р. Обязательно приобретение ОСАГО в компании.

|

|

11

|

Цюрих

|

1800

|

–

|

Цена зависит от возраста и стажа водителя. Обязательно приобретение ОСАГО в компании. Покрытие на 500 000 р. стоит – 1080 р., на 750 000 р. – 1440 р.

|

|

12

|

ГУТА-Страхование

|

1800

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 500 000 р. будет стоить – 1250 р., на 700 000 р. – 1575 р.

|

|

13

|

СОГАЗ

|

1800

|

–

|

Цена зависит от характеристик водителя. Для описанного в статье случая покрытие на 500 000 р. будет стоить 1300 р. Обязательно приобретение ОСАГО в компании.

|

|

14

|

АльфаСтрахование

|

2250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 600 000 р. стоит 1650 р., на 1,5 млн р. – 3150 р.

|

|

15

|

Уралсиб

|

2500

|

–

|

Цена зависит от возраста и стажа водителя. Обязательно приобретение ОСАГО в компании. Покрытие на 500 000 р. стоит 1500 р., на 750 000 р. – 2000 р.

|

|

16

|

ВСК

|

2949

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 1026 р., на 600 000 р. – 2052 р.

|

|

17

|

Согласие

|

3000

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 900 р., на 600 000 р. – 1800 р.

|

|

18

|

Прогресс-Гарант

|

Х

|

–

|

Х – обязательно приобретение полиса автокаско в компании.

|

|

19

|

Спасские ворота

|

Дозвониться с трех попыток не удалось: по телефонам компании никто не отвечал.

|

||

|

20

|

Оранта

|

Получить информацию с трех попыток не удалось: «все специалисты заняты».

|

||

|

Источник: Агентство страховых новостей. Сведения получены путем телефонного опроса в марте 2011 г.

|

||||

PS. Не верите, что способны причинить убыток на 700 000 рублей? – Посмотрите репортаж о тверском дворнике Перепелкине, задолжавшем девять миллионов. И вспомните, сколько дорогих машин вы видели сегодня на дороге.

Хорошая статья — можно только похвалить автора.

Вместе с тем, читателю стоит помнить, что арбитражные суды (вплоть до Президума Высшего арбитражного суда) рассматривают споры между юридическими лицами.

Требования к физическим лицам рассматривают суды общей юрисдикции (вплоть до Верховного суда).

Верховный суд пока придерживается иного мнения на счет износа. Рассматривая указанный вопрос еще «на заре ОСАГО» (Решение от 25 ноября 2003 г. N ГКПИ 03-1266) он установил, что «положения о необходимости учета износа деталей полностью соответствуют требованиям ст. 15 ГК РФ, поскольку позволяют потерпевшему восстановить свое нарушенное право в полном объеме путем приведения имущества в прежнее состояние, исключая неосновательное обогащение с его стороны».

Знаю, где буду продлевать ДСАГО теперь

Хотя очень странно, что столь малое количество топ-компаний предлагает нормальное расширение…

Неужели для БМВ 2009 г. страховщики учтут износ в размере 15%?

интереснейшая и очень полезная статья! прямо наглядное пособие автомобилисту, особенно начинающему.

Круто! Оч серьезный повод дали задуматься над приобретением дополнения к ОСАГО, конечно такие ситуации более вероятны в Москве. в регионах меньше вероятность нанести крупный ущерб помоему. Соглашусь с Android: почему крупные компании не предлагают страхование без износа а те кто предлагает совсем не говорят об этом в рекламе. Отсутствие износа это ж супер завлекалка для клиентов.

Это написано, видимо, по следам данной дискуссии: http://www.asn-new...

Хорошая пища для размышления о том, чтобы застраховаться по ДоСАГО и где это можно сдлать

Рекламная статья?

ЮГОРИЯ – покрытие на 1000 000 – стоит 1250 руб.

Без учета ИЗНОСА:

1. Лимит ответственности — максимальная сумма, которую Страховщик выплатит в качестве страхового возмещения (обеспечения) по одному страховому случаю, произошедшему в период страхования.

2. Страховщиком компенсируются расходы в размере, произведенные потерпевшим третьим лицом в полном объеме за минусом следующих сумм:

— 120 000 рублей при причинении вреда имуществу одного потерпевшего;

— 160 000 рублей при причинении вреда имуществу двух и более потерпевших;

— 160 000 рублей при причинении вреда жизни и здоровью каждого потерпевшего.

По этому, есть подозрение, что статья носит рекламный характер, или некомпетентно проведен анализ правил и условия страхования страховщиков.

2 Болотин Валентин,

Ну, я уже с раннего утра жду груды стандартных упреков в «проплаченности», ангажированности, рекламности и вообще во всех смертных грехах в связи с этим новым для нас форматом материала.

Кас. сведений, приведенных в статье: получены по телефону непосредственно от продавцов страховых компаний. Всем им задавались одни и те же вопросы, в частности, варианты покрытия, учитывается ли износ (на это обращали особое внимание продавцов и специально переспрашивали во время разговора) и т.п. Что сказали — то сказали. Все ответы фиксировались, дабы была доказательная база на случай упреков, подобных Вашему.

Сомневаетесь? — Наберите «Югорию», попросите соединить со специалистом по вопросу покупки ДоСАГО и задайте вопрос о том, как именно будет рассчитываться выплата по ДоСАГО.

2 Болотин Валентин

да, забыл добавить: при обращении в СК просили рассказать о том, как будет рассчитываться выплата именно в конкретной ситуации, описанной в статье (с приведенными в ней характеристиками машин, водителей и т.п.).

Коллеги, обращаю Ваше внимание на Определение от 9 февраля 2011 г. N ВАС-94/11ОБ ОТКАЗЕ В ПЕРЕДАЧЕ ДЕЛА В ПРЕЗИДИУМ

ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ, согласно которому понесённые расходы, вне зависимости от того, какой был износ, обязан оплачивать страховщик.

Что касается собственно говоря, самой дискуссии, обращаю Ваше внимание, что продавцы не всегда знают, что продают. И для «чистоты эксперимента» не мешало бы проверить полученную информацию по правилам страхования :-)

Дословно цитирую слова продавца «Югории» по записи разговора:

«Цены для всех одинаковы, амортизация учитывается. Расчеты здесь [в ДоСАГО] делаются по закону ОСАГО»

Также обратите, пожалуйста, внимание на несуразность последнего предложения.

2 Statistik

Согласен с Вами относительно полезности анализа правил страхования. Этому можно посвятить отдельную заметку. А в данном случае была, в том числе, и цель проверить работу СК в реальном «боевом» режиме: звонок клиента. Именно поэтому, например, последние строчки таблицы получились такими, какими получились.

Странный анализ – со слов…

Думаю, что такой анализ может возмутить страховщиков – а потом АСН будет писать опровержения и т.п.

Не правильно это – выдавать непроверенную информацию на сайт «профессионалов». Я не наезжаю, просто предлагаю прежде чем делать анализ – ЗАПРОСИТЬ информацию у Страховщика (желательно в виде правил и маски полиса)…

Такая мелочь, а ставит всю проделанную Вами работу (причем сделано и оформлено все на высшем уровне) – под большой вопрос.

Валентин,

опровержения чего? — того, что заявляет клиенту представитель страховой компании? Здесь опровергнуть ничего не удастся, все доказательства собраны, не первый день замужем.

Что же касается аудитории сайта — то, мне кажется, результаты проведенного нами опроса весьма интересны, прежде всего, самим страховщикам: вот она, реальная практика того, что слышат их клиенты от их же сотрудников.

Клиентов же на нашем сайте сейчас — примерно половина всей аудитории (исходя из числа посетителей Народного рейтинга СК).

Да и еще в действующей редакции правил СГ МСК в пункте 13.15.5. черным по белому написано С УЧЕТОМ ИЗНОСА

Вы можете проверить сами http://sgmsk.ru/fi...

Так, что продавцы – не всегда компетентны, … а данная статья – явный ввод в заблуждение.

Вот и родилась новая тема – ЧТО ПРОДАЮТ СТРАХОВЩИКИ, А ЧТО ХОТЯТ КУПИТЬ КЛИЕНТЫ ????: )))

Кстати, Валентин, заметьте: если, например, клиент будет следовать изложенным в начале статье правилам, а продавец СК будет давать достоверные и квалифицированные ответы на его вопросы, то полис в любом случае будет куплен в компании из числа достойных этого — вне зависимости от того, где, кем, что и как написано на эту тему.

Валентин,

кас. ввода в заблуждение — не согласен. Ни один клиент от этой статьи не пострадает, зато все клиенты, кто прочитает ее и эту дискуссию, — однозначно выиграют.

А вот с темой «Что продают страховщики» — согласен. Думаю, в перспективе сделаем такой материал, сопоставив то, что предлагает продавец СК, и то, чем на самом деле является предлагаемый продукт (исходя из правил страхования). Тоже, кстати, недовольные будут после такой публикации

Безусловно…

Но жаль, что 75% клиентов не читают правила…для них это «много буковок» Эти клиенты верят продавцам… а потом начинается – страховая меня кинула… и т.п.

Сейчас зайдет на сайт дядя Ваня – увидит, что МСК – дешево и сердито – КУПИТ. Т.к. можно сайту верить – он ведь «профессиональный». А купит он не то, что хотел… и ясно, что правила он читать не будет…он думает, что за него это сделал данный сайт…

СГ МСК — НЕ наша рекомендация Так что, дядя Ваня пусть действует на свой страх и риск (впрочем, и в случае какой-либо нашей рекомендации — тоже)

Так что, дядя Ваня пусть действует на свой страх и риск (впрочем, и в случае какой-либо нашей рекомендации — тоже)

Валентин, спасибо Вам за дискуссию и за идею, которую мы попытаемся реализовать, а я временно перешел к очередным делам

Комментарий скрыт администратором

Страховщик ОСАГО занижает выплату не только за счет износа, но и за счет занижения цен на ремонт (на что много людей жалуется). В Правилах ОСАГО написано — из расчета средних, сложившихся в регионе цен. В итоге получается так: страховщик складывает цены официального автодилера и на заднем дворе у дяди Васи, и делит пополам. Почти новый БМВ за эти деньги не отремонтируешь. На эту тему Верховный суд прямо указал — разницу платит виновник, кстати АСН об этом писало http://www.asn-new...

Несмотря на перечисленные выше ньюансы и дискусии, материал действительно очень полезен. Это наглядное пособие для страхователя, как с умом выбирать полис. Хотелось бы видеть на сайте АСН побольше таких текстов на другие темы страхования для физлиц и не только.

Для г-на королек.

Не путайте — не ВС, а ВАС — две большие разницы.

Как раз ВС Верховный судимеет иное мнение на учет износа. Решением от 25 ноября 2003 г. N ГКПИ 03-1266 он установил, что «положения о необходимости учета износа деталей полностью соответствуют требованиям ст. 15 ГК РФ, поскольку позволяют потерпевшему восстановить свое нарушенное право в полном объеме путем приведения имущества в прежнее состояние, исключая неосновательное обогащение с его стороны».

главное здесь слова про ПОЛНЫЙ объем восстановленного права.

Для г-на ValeriyB3

Я пишу не про износ деталей, а про цену на ремонт. Или это одно и тоже? И ВАС с ВС я не путаю. http://www.asn-new... — кликните на ссылку. Это статья про Верховный суд, который как раз и разбирает проблему с разницей в выплате по ОСАГО и реальной стоимости ремонта. Ни о каком износе там речи нет

ValeriyB3

т.е. с точки зрения обывателя (не искушенного страхователя) — зачем платить за ДАГО дороже с условием возмещения для потерпевшего без износа, если в суде

запросто можно отстоять свои права, имея договор с условиями износа.

То бишь исследование проведенное автором, позволяет клиенту выбрать, скажем так, более беспроблемный в последствие вариант защиты.

А если бы в исследовании четко указали Решение ВС от 25 ноября 2003 г. N ГКПИ 03-1266,

то вероятно раскошелится на более дорогую страховку будет меньше желающих.

Судебная практика по учету износа, как мы видим, в общем и целом противоречива. Таким образом, думаю, что АСН правильно делает, когда советует потребителю наименее спорно-проблемный в будущем вариант защиты (пусть и более дорогой). Цель ведь — защититься и иметь поменьше проблем потом, а не отстоять свои права, сделать мир лучше и т.п.

Bertold Greek

ну это понятно что защита лучше, но почему тогда СК по ОСАГО прописали себе выплату с учетом износа, и государство посчитало что такой защиты достаточно.

а теперь вот граждане дополнительно за свой счет должны доплачивать, и что делать гражданам которые ущерба принесли на 70 000 рублей, а СК с учетом износа заплатила 30 000 рублей. Кто и что защитит этих граждан? Ведь до 120 000 рублей на ДАГО действует франшиза.

Олег СПб.

В этом отношении я с Вами полностью согласен. По-дурацки сделано законодательство об ОСАГО, а в результате страхование не выполняет своей основной функции: полностью защитить от убытка.

Для г-на Олега.

По сути — Вы абсолютно правы. ВС указал на законность Полной компенсации с учетом износа — так и вроде как более ничего и не нужно.

Но давайте представим себе ДГО с фпаншизой, равной РАЗМЕРУ выплаты в памках компесации по ОСАГО-- плавающей по цене, а не равной 120 000, как сейчас в большинстве СК.

Что это значит — насчитали ст-ть восст ремонта 150 000, страховая с износом заплатила 100 000. Потерпевший начинает всякие неприятные действия, причем любые — тут и про износ, тут и про цену на ремонт ( мнение ВС о чем написал г-н королек), да и мало-ли что случится еще в этом государстве…

А у нас есть полис ДГО — с лимитом, ну скажем, 500 000, и который в соответствии с условиями страхования имеет в данном случае франшизу 100 000… А у нас на полисе еще 400 000! И пусть СК сама в этих пределах разруливает… Причем не важно — в досудебном порядке или по решению суда, какое-либо оно не было!

Вот какое ДГО нам нужно!

В контексте письма г-на Бертольда.

А ведь никто и не обещал полную ащиту в случае убытка.

Ведь как устроен закон по ОСАГО: что будем компенсировать в случае причинения вреда — УЩЕРБ. Что такое ущерб _ ст-ть восстановительного ремонта, какого ремонта — того, что на СТОА сделан? Нет — ст-ть восстановительного ремонта с УЧЕТОМ заменяемых запчастей, рассчитанного по КАЛЬКУЛЯЦИИ. А еще и по среднерегинальным ценам. А что такое с эти средние цены — из определения — цены в регионе ля каждой модели, в что такое регион — это область, край, республика и два города. Так вот для регтона с центром в Белгороде — это среднее по городу и областным городкам и селам…

Резюме — никто не обещал полностью защитить и обещание выполняет. Вывод --Заботься о себе сам.

Для г-на Королька.

Вот не сразу ответил — еще раз перечитал Вашу ссылку — ну опять не понял — где «На эту тему Верховный суд прямо указал — разницу платит виновник, кстати АСН об этом писало http://www.asn-new...»?

Я-то как раз иное там увидел — дама обратилась признать пункт такой-то незаконным. в ВС ей сказали — иди лесом, все законно, заявление не примим…

Причем этот пуект никакого отношения к компенсации виновником разницы не имеет. Где я ошибаюсь?

ValeriyB3

Но давайте представим себе ДГО с фпаншизой, равной РАЗМЕРУ выплаты в памках компесации по ОСАГО-- плавающей по цене, а не равной 120 000, как сейчас в большинстве СК.

Что это значит — насчитали ст-ть восст ремонта 150 000, страховая с износом заплатила 100 000.

Так и получается в этой ситуации, разницы нет какое у тебя ДАГО, с учетом или без износа.

Раз выплата 100 000 по ОСАГО, то нет выплаты по ДАГО, ибо франшиза в пределах выплаты по ОСАГО.

И получается что до 120 000 рублей, разницы нет, все равно в суд, и далее согласно определения 2003 года.

А если нет разницы, зачем платить больше?

Ведь ни один страховщик добровольно не доплатит за износ по осаго, из лимита по ДАГО.

следовательно статья праильно должна звучать «Гид потребителя: «автогражданка» без изъяна ???»

ее видимо приментительно с законом об ОСАГО нормальной быть не может.

«Ведь ни один страховщик добровольно не доплатит за износ по осаго, из лимита по ДАГО»

Ведь это бизнес — ну почему не доплатит, если за эту опцию Вы заплатите при заключении ДГО?

Вопрос только в цене…

И прикинуть это можно — как считается износ — это еще процентов 25-35 от выплаты… Нужно посмотреть еще распределение суммы ущерба после 12000 0 и взять свертку — на вскидку ну еще процентов 20-25 к стандартному ДГО придется доплатить… Т.Е. еще рублей двести — смешные деньги…

ValeriyB3

«Ведь это бизнес — ну почему не доплатит, если за эту опцию Вы заплатите при заключении ДГО?

Вопрос только в цене»

Валерий, я веду речть о выплатах до 120 000 рублей, убытков до этой суммы львиная для, и учет износа в этих пределах страховщик покрывать не захочет ни за какое ДАГО.

иначе начнутся такие схемы по вытаскиванию денег из компаний,

и на жигулях будут миллионы делать

И я про тот же диапазон.

И утверждаю — вопрос ТОЛЬКО цены. И ничего более. И цифры крторые я привел — именно опубликованная статистика по ОСАГО, а значит в пределах выплат 120000…

Ну посудите сами о каких премиях может идти речь — вот опираюсь на собственную статистику износ-без износ я считал, что при повышении стоимости полиса ОСАГО на 35% мы при неизменности убыточности имеем право платить без износа по Москве и С-П.

А в регионах и того меньше.

Правда тогда идея была другой — запустить страховой продукт по ДГО именно в пределах 120000 для продвинутых…

И схемы — все уже украдено до нас… все сжемы известны и имеются только диалекты…

Г-н ValeriyB3

По делу ГКПИ 03-1266 в ВС обратилось ООО «Строймаш» и просило признать незаконным пункт Правил ОСАГО, который предусматривает учет износа.

По делу, по которому вы недоумеваете, г-жа Фуфаева также обратилась в ВС и просила признать незаконным другой пункт Правил ОСАГО — о средних ценах на ремонт.

В обоих случах дело рассматривалось по существу и в обоих сулчаях ВС отказал. Оба решения имеют одинакую юридическую силу.

Во втором случае отказ был мотивирован тем, что если выплаты не хватит, то автовладелец может истребовать разницу с виновника.

И еще Вы не ответили на мой вопрос. Износ деталей, узлов и агрегатов и цена на ремонт машины — это одно и то же, или все таки разные вещи?

Ну что право слово…

Ремонт машины — видимо имеется ввиду стоимость ремонта.

Складывается из ст-ти заменяемых деталей, ст-ти ремонтных воздействий и ст-ти расходных иатериалов ( это краски, лаки, штатлевка и т.д.).

Как мы видим — стоимость запчастей только часть из ст-ти ремонта.

И именно к данной части применяется расчет износа.

Ответ на Ваш вопрос В ЛОБ — «разные вещи», одна часть другого.

И сбросьте, пожалуйста ссылку на ГКПИ 03-1266 — что-то я в Гаранте найти не могу…

Г-н ValeriyB3

Наше непонимание из-за того, что не договорились о понятиях. Говоря о цене на ремонт в деле Фуфаевой, я имела в виду именно ремонтные работы без учета запчастей. Решение тут, правда в немного кривом формате http://www.supcour.... Может быть АСН выложит его в приемлемом виде?

Затмение какое-то на меня нашло — так ведь это и есть решение ВС по износу от 2003 года — так я ведь на него в этих комментариях ссылался!

Тогда мы имеем именно то, что я и декларировал — мнение ВС таково: учет износа законен и правомерн, расчет по среднерегиональным расценкам законен и правомерен.

А настороженно я отнесся именно К Вашему утверждению: «В Правилах ОСАГО написано — из расчета средних, сложившихся в регионе цен. В итоге получается так: страховщик складывает цены официального автодилера и на заднем дворе у дяди Васи, и делит пополам.. (бабла значит — мало. прим. Валерия) На эту тему Верховный суд прямо указал — разницу платит виновник, кстати АСН об этом писало http://www.asn-new...; — ведь Вы это писали? и в тексте даже ссылка существует. Так вот при чтении этой ссылки признаков на указивку ВС НЕ ОБНАРУЖЕНО. Более того, не подтверждается Ваше утверждение и из других источников.

Вот собственно, что обсуждается… Так?

Или у меня просто нет информации по позиции ВС по компесации разницы между страховой выплатой и фактическими затратами на ремонт с причинителя вреда?

Так дайте ссылку!

АСН: решение Верховного суда РФ по «средним ценам» и решение Верховного суда РФ по «износу»

Долг виновника во втором и третьем случае примеров расчета должен быть одинаков и равным 100 тысяч рублей. Если исходить из самого понятия франшизы, то она относится только к самому ущербу, а не к страховой сумме. При определении оплачиваемого размера ущерба франшиза (120 тысяч рублей) должна вычитаться из его величины (600 тысяч рублей), а не из размера страховой суммы. Поэтому страховой суммы 500 тысяч рублей во втором случае хватает на оплату не возмещаемого ОСАГО ущерба с учетом износа: 600 000 — 120 000 = 480 000 рублей.

АлАн,

ваш расчет, конечно, приятен клиенту, но не применяется на практике. Реально СК считают в этом случае так, как написано в статье. Бурная дискуссия о том, являются ли осагошные 120000 руб. франшизой и что из чего следует вычитать (из страховой суммы или из суммы ущерба) в свое время шла здесь: http://www.asn-new...

Причем здесь реальные расчеты СК. На полисе стоит размер страховой суммы 500 тысяч рублей, значит обязаны платить 500. Страховой тариф взят с этой суммы, а не с другой. Когда на полисе будет написано страховая сумма 380 тысяч рублей, то тогда и вопросов не будет, и именно с этой суммы будет страховой платеж оплачиваться. В суде можно будет и глоссарий страховых терминов с сайта ФССН процитировать, чтобы не было неясных толкований понятия франшиза.

По теме статьи почему-то не выяснялось какой является страховая сумма — агрегатной или неагрегатной. Это ведь влияет на цену полиса, а шансов несколько раз за год умудриться по своей вине разбить БМВ Х5 очень мало. Надо ли лишние деньги платить? Если уж случилось раз в 10 лет сильно навредить, то потом можно сразу будет ещё один полис ДоСАГО купить. Чем все 10 лет на дорогие полисы тратиться.

Про агрегатность в статье неплохо было бы указать, согласен.

Про страх. сумму — вычитают из 500, а не из 600. При этом подчеркивают, что 120 — это НЕ франшиза, а непокрываемый ущерб в рамках этого специального составного продукта ДоСАГО. Бодаться, безусловно, можно, если очень хочется. Но зачем риск этих боданий клиенту, когда разница в цене вопроса для него — 500-1500 рублей в год?

Непокрываемый ущерб и есть франшиза. Вот пусть он из ущерба, который составил 600 тысяч рублей и не покрывается. А на остальной тогда покрываемый ущерб 480 тысяч рублей страховой суммы в 500 тысяч рублей вполне хватит. Страховая сумма понятие согласно ГК «святое». Договорились на 500 тысяч рублей, ничего другого быть не должно.

Ну ладно, лично я ничего против такой трактовки не имею, потребителю она более полезна. Просто на практике ее нереально воплотить, по-моему, по крайней мере без плотного бодания с неизвестным результатом в конце.

Просто на практике ее нереально воплотить, по-моему, по крайней мере без плотного бодания с неизвестным результатом в конце.

Поискал судебную практику в Инете. Нашел только одно решение районного суда в Рязани. В нем, вняв доводам РГС, суд довольно тупо написал

«По вышеуказанному полису страховая сумма установлена в 300 000 рублей и установлена безусловная франшиза в размере страховых сумм, установленных законодательством РФ по обязательному страхованию гражданской ответственности владельцев ТС на дату заключения Договора, т.е. 120 000 рублей. Таким образом, с ответчика ООО «Росгосстрах» в пользу истца подлежит взысканию в счет возмещения причиненного материального ущерба 180 000 рублей (300 000 руб. – 120 000 руб.)».

Т.е. суд посчитал, что ежели франшиза установлена в виде страховой суммы (по ОСАГО), то и вычитаться она должна из страховой суммы. Суд подвело непонимание страхования и одинаковое звучание слов страховая сумма в определении размера франшизы и предела ответственности страховой компании. Видно со стороны истца юрист был слабоватый раз никаких доводов против этого не выдвигал.

Попробую сделать иную практику. У знакомого аналогичная ситуация РГС зажал 120 тысяч рублей. Думаю, за несколько месяцев помогу ему их высудить.

Напишите, пожалуйста, потом о результатах — это интересно.

Спасибо Nimfa что такую тему замутил.

Спасибо АСН что продолжили эту тему

Ну господа пошли уже кто в лес кто по дрова

Нет конечно все что обсуждается это все здорово.

Может быть эту тему подытожим:

Мое видение:

1. Не должны быть какие то решения ВАС и ВС и т.д. —

должен закон четкий и баста…

2. Страховщики не защитят людей до 120 000, нет сейчас такого, раньше было.

3.…

4…

5…

6. Руководителям страховых компаний нужно предложить новый продукт (без износа) до 120 000 и после 120 000, спрос то есть, только не 3 500 руб., а по меньше.

При хорошей грамотной политике (понимания продающих подразделений и правильного донесения информации до КЛИЕНТА_ и расчета тарифом можно много собрать денег. Это второе ОСАГО.

Разводят Вас как кроликов наивных вот Вам пример http://uloblsud.ru... читайте вдумчиво и внимательно.

Уважаемая редакция! А возможно ли обновить информацию?

Сейчас во многих страховых компаниях повысились цены.

Можно ли уточнить, не изменились ли сами правила?

Заранее спасибо.

Уважаемая Statistik,

данный материал — не памятка, а статья, во многом актуальная фактически лишь на дату ее публикации (с тех пор прошло уже больше двух лет).

Теоретически можно было бы подготовить и опубликовать новую статью на эту тему. Однако у нас нет уверенности в том, что данная тема сегодня актуальна так же, как была актуальна два года назад.

АСН, здравствуйте!

Очень жаль.

Вы скажите, что конкретно Вас интересует, чтобы мы имели это в виду и учитывали в работе. Актуальный обзор предложений СК по добровольной автогражданке для физлиц (анализ основных условий / цены)?

АСН, для меня важнее понимать, у кого какое покрытие.

Ну, если ещё и цена будет актуализированна, то совсем хорошо будет.

Тут принцип какой- узнать цену может и ребёнок (надо только этим заняться). Лично для меня эластичности по цене не будет. 1 тысяча рублей меня не разорит. А вот что именно включено в покрытие- это уже работа, на которую надо потратить много сил и времени.

Ясно, ок, учтем.

Подпишитесь на новостную рассылку ASN Daily

Войдите через свой аккаунт в соц. сетях или почтовых сервисах