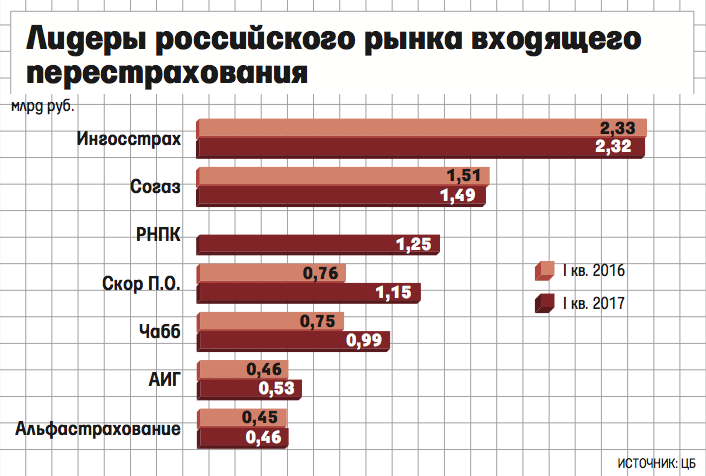

ЦБ, Минфин и страховщики искали выход из ситуации, когда множество дорогих и стратегически важных проектов оказалось под санкциями и зарубежные компании отказались перестраховывать риски по ним. Крупные стройки, перевозки остались незащищенными – у российских перестраховщиков для оплаты рисков недоставало капитала. Тогда и возникла идея создать госкомпанию, которая взяла бы на себя часть ответственности. Остановились на 10%: такую долю по каждому санкционному контракту обязан принять на себя национальный перестраховщик. Но «по бартеру»: взамен страховщики обязаны предложить компании 10% рисков по каждому своему контракту – не только под санкциями, но и без. Благодаря 10%-ной цессии РНПК стала стремительно завоевывать позиции на перестраховочном рынке и в I квартале стала третьей в России по входящему перестрахованию. Но Галушин настаивает, что РНПК — самый настоящий рыночный игрок, а не квазигосударственная структура.

– Вы годами строили карьеру в коммерческом бизнесе. Почему вдруг решили возглавить государственную компанию?

– Со мной произошла забавная история. В марте прошлого года я был делегатом на встрече страховщиков с ЦБ, обсуждали законопроект о национальном перестраховщике. Мы пытались доказать регулятору и всем органам власти, которые были на встрече – Минюсту, Минфину, Минэкономразвития, ФАС, – что рынку не нужна компания такого формата. Как бы ни парадоксально это звучало от меня сейчас.

Мы боролись с условиями обязательной 10%-ной цессии. Пытались объяснить, какая компания с госучастием рынку нужна: компания, которая оказывала бы поддержку в размещении [рисков] санкционного бизнеса. Как размещать остальной бизнес, рынок разберется сам – есть партнеры, сложившиеся взаимоотношения, брокеры, емкость с рейтингом, значительно более высоким, чем суверенный рейтинг России. Мы пытались доказать, что перестраховочная компания с большим капиталом найдет себе место на рынке и без поддержки закона о 10%, если будет эффективно себя продавать. Понятно, что 10%-ная доля гарантирует компании стремительный рост, а без нее развитие было бы более плавным – пришлось бы конкурировать с российскими и зарубежными перестраховщиками, отвоевывать себе место под солнцем.

Но мы проиграли: была принята концепция регулятора.

– Вы проиграли, а потом решили возглавить компанию по модели ЦБ. В чем логика?

– Да, я попросил, чтобы ЦБ включил меня в пул кандидатов на пост руководителя компании. После серии интервью меня пригласили на заседание совета директоров ЦБ. Я в первый раз был на таком мероприятии, рассматривали очень большое количество вопросов, и вопрос обо мне был последним, когда начнется обсуждение, никто не знал – было волнение.

Когда на одном из интервью в ЦБ меня спросили, почему я на это пошел, я ответил, что проработал в коммерческом страховании 22 года и знаю, что нужно рынку. Я понимаю, какой продукт необходим, чтобы компания не была лишним звеном в цепочке размещения рисков в перестрахование. Мы должны встроиться в эту цепочку. На первоначальном этапе мы лишь поддерживающая емкость, размещаем 10% рисков, но в случаях, когда нам нет замены либо нас рассматривают в качестве серьезной альтернативы перестрахованию рисков за рубежом, мы можем продемонстрировать качество своего продукта, скорость реакции на запросы, назначить привлекательную цену – здесь у нас развязаны руки.

Я в жизни не работал в государственных структурах. Откровенно говоря, я и сейчас не считаю, что работаю в государственной структуре. Я работаю в коммерческой структуре, которая принадлежит ЦБ.

– Такое утверждение требует доказательств.

– Хорошо, предлагаю вам встретиться через год, но доказательства буду представлять не я, а рынок. Страховщики видели для себя две потенциальные проблемы: насколько быстро РНПК будет реагировать на запросы, будет ли она «выносить мозг» рынку. Например, компания страхует крупный промышленный риск на десятки миллиардов рублей, даже 10% этого риска стоят не один миллиард рублей. Если они пытаются эти риски перестраховать, а РНПК начинает задавать бесконечные вопросы – все время переговоров риски остаются на балансе компании. И если произойдет убыток, она ответит за них из своего кармана. Вторая проблема – насколько быстро компания сможет выплачивать убытки.

Можно сколько угодно заливаться соловьем, но сказать объективно, хороши мы или плохи, должен рынок – мы работаем для него. И рынок скажет, государственная мы компания или нет. По общероссийскому классификатору мы относимся к федеральной собственности. Но хотим доказать своим примером: не все, что связано с государством, косно, медленно и непрофессионально. Это можно сделать по-другому: эффективно, полезно и прибыльно для всех.

– А ЦБ согласен с вашим видением?

– ЦБ создавал РНПК не для того, чтобы она жила по чиновничьим законам. Он требует, чтобы она жила по законам рынка.

Понимаете, ЦБ для нас и материнская компания, и регулятор. Как регулятор он требует соблюдать все нормативы – по достаточности капитала, срокам отчетности и т. д. Как материнская компания он определяет KPI для членов правления, ожидания по прибыли. И одно с другим никак не связано.

Встретили без восторга

– Хорошо, компания создана. Как вы обратились к страховщикам с предложением о сотрудничестве?

– Я изначально считал своим долгом говорить с рынком, еще когда у компании не было ни сайта, ни сотрудников. У меня нет страничек в социальных сетях, но я завел блог на АСН [на сайте Агентства страховых новостей] и старался отвечать в режиме реального времени на все вопросы. Лично встречался с руководителями всех крупных и небольших страховых компаний.

– А кадры к вам охотно шли? Сколько человек работает в компании сейчас?

– 52 человека. Проблем с поиском не было: когда стала известна будущая идеология РНПК, рынок [специалисты] счел ее интересным местом для приложения сил и знаний. Мне было достаточно тяжело в сентябре – октябре, я столкнулся со шквалом желающих на все позиции.

– И как, страховщики были в восторге, что РНПК вышла на рынок и заявила о готовности взять на себя 10% рисков? Скажите честно.

– Ну да, встретили нас без восторга. Обычно компании сами знают, где размещать свои риски: на лондонском, китайском рынке, рынке Индии и т. д. У нас почему-то традиционно стараются деньги перечислить в Лондон. Говорю с небольшой досадой, но тем не менее. Между тем у РНПК есть неоспоримое преимущество – это капитализированная компания, которая находится в той же самой юрисдикции, говорит с вами на родном языке и никогда не может применить санкционную оговорку. Если какой-то перестрахованный на Западе риск попадет под санкции, то до момента их снятия перестрахование работать не будет.

Когда в 2014 г. против России были объявлены санкции, компании, которые под них попали, в случае убытков возмещения не получили, так как зарубежные страховщики лишились права проводить с ними операции. При этом ни один перестраховщик не скажет: «Я отказываюсь признавать этот случай страховым». Он скажет: «Мы не можем заплатить убыток до момента снятия санкций». То есть если подрядчик или владелец судоверфи, на которой строится судно, попадает под санкции, перестрахование не работает, деньги будут задепонированы на счетах в Лондоне.

Санкционные риски

– Но когда санкции снимут, они поступят на счета страховщиков?

– Да. Но если вы знаете, когда санкции будут сняты, скажите мне об этом, пожалуйста. Если 1 января 2018 г., давайте подождем. А если 1 января 2035 г., то, наверное, лучше перестраховывать риски в РНПК.

– Эти перестрахованные 10% санкционных рисков для страховщиков что-то решают? Они вам отдали 10%, но ведь 90% не перестраховали.

– Взять мы можем и 90%. Если цена нас устраивает, мы берем.

По факту по трети договоров в нашем портфеле мы приняли больше 10%, и я хотел бы, чтобы все договоры были такими. Понятно, что по какому-то количеству договоров – не санкционных – доля нашей ответственности будет меньше 10% (когда сумма настолько велика, что даже 5 млрд эти 10% не покрывают). Это страхование ответственности крупных авиакомпаний перед третьими лицами, где страховая сумма под одному судну достигает $1,5 млрд, страхование крупных промышленных предприятий. Это слишком много для нас, ведь РНПК не перестраховывает риски еще где-то, а оставляет у себя.

– Санкционные риски обязательно дорогие?

– Не обязательно. Более того, это очень хорошие риски. Например, военные грузы на протяжении многих лет охотно перестраховывали в Лондоне. Специфика груза, охрана, выбор транспортного средства делают убыточность в этом сегменте очень комфортной. Его попадание под санкции лишило лондонских перестраховщиков потенциального дохода. Санкции никому пользы не принесли.

Факт попадания под санкции не влияет на увеличение стоимости страхования. Влияет лишь качество риска: если он хороший – стоит дешево, если плохой – дорого или не страхуется.

– И то, что компании не могут разместить риски где-либо еще, получается, на тарифах никак не отражается?

– Почему, отражается. Если компания хочет перестраховать санкционный риск бесплатно в надежде на то, что РНПК его «съест», мы примем только 10% от такого риска. Если страховщик занимался демпингом и застраховал какой-то риск за 10 копеек, а не за рубль, то за такую неадекватную цену он перестрахует у нас только 10%. Иначе придется страховать по рыночной цене.

– Много ли санкционных рисков превышает лимит в 5 млрд руб.?

– С десяток в год. Увеличивать уставный капитал только для того, чтобы с ними справиться, нет необходимости. Для адресной защиты крупных санкционных рисков мы получили гарантию материнской компании – письмо ЦБ, в котором сообщается, что если РНПК примет большую долю по ним и понесет убыток, ЦБ увеличит на сумму этого убытка ее уставный капитал. Это успокоительный шаг для наших санкционных клиентов. То есть сейчас по санкционному бизнесу лимита нет.

– А ЦБ где средства возьмет?

– Это в большей степени вопрос к ЦБ, но 21,3 млрд руб. для оплаты капитала он ведь нашел.

– Все равно есть противоречие: 10%-ная цессия и «рыночная компания». То, что вы видите абсолютно все риски на рынке, и «рыночная компания». У вас есть очевидные преимущества перед «Согазом» или «Ингосстрахом».

– Да, у нас есть очевидные преимущества в виде 10%-ной цессии. Но это создает добавочную стоимость и для российского рынка. Скорее всего, рынок перестрахования больше не будет использоваться для неперестраховочных операций – не буду называть их схемами. Обязанность передать 10% рисков РНПК делает эти операции дорогими.

– Что за неперестраховочные операции?

– Вывод денег из страны. Когда вы хотите вывести из страны 100 руб., но есть «шлагбаум» в виде 10%, которые нужно отдать в РНПК, – скорее всего, вы этим путем не пойдете.

– Доля таких операций на рынке велика?

– По моей оценке, в последние годы около 20% операций были схемными, но я знаю людей, считающих, что намного больше.

– Проблема в том, что нужно отдать деньги в РНПК, или в том, что компания увидит схему и доложит регулятору?

– Проблема в том, что эти деньги надо отдать в РНПК. Если бы эти операции были настолько очевидными, ЦБ легко разобрался бы с ними сам. Но все делается так, чтобы визуально нельзя было обнаружить, реальное это перестрахование или нереальное.

– Откуда же вы знаете, что деньги из страны выводятся таким образом?

– Мне не надо знать, выводятся или нет, и с моей стороны никакая дополнительная отчетность в ЦБ не нужна. Появился барьер в виде РНПК, справиться с ним не получится, поэтому схемы просто уйдут с рынка перестрахования, он будет очищаться. Скорее всего, в короткой перспективе он упадет по объемам, и в этом нет ничего плохого, если останется исключительно честное, прозрачное перестрахование.

Знания о рынке

– Какую максимальную сумму РНПК может выплатить по страховому случаю?

– Максимальный лимит удержания на риск – 2,5 млрд руб., но он может быть увеличен до 5 млрд по решению нашего комитета по рискам. Величина зависит от частоты страховых случаев на том или ином рынке, средней величины убытка, от нашего собственного интереса: какие-то риски мы не очень хотим подписывать, в том числе из-за высокой убыточности.

– И много таких рисков?

– Изначально моя позиция была жесткой: количество отказов участвовать в рисках должно быть минимальным. Чем больше рисков РНПК примет в перестрахование, тем более полную информацию получит о рынке. Даже если риск нам не нравится, мы берем его малую толику, 1% – ведь мы видим не просто риск, а объем премий по нему и убыток, когда он происходит. Потом мы можем экстраполировать этот убыток на 100% рисков и сказать: «Коллеги, мы увидели все складские риски в нашей стране, там есть проблемы. Давайте будем что-то делать: обращаться в МЧС, договариваться не страховать все склады, поскольку это ящик Пандоры».

По факту ситуация оказалась другой: мы отказываем почти в 40% случаев.

– Почему?

– Потому что нам присылают то, что самим негоже. Например, одиночные транспортные средства. Если бы это была единственная в России машина такой марки, это еще можно было бы понять: нет статистики угонов, понимания характера ее эксплуатации. Если бы машина стоила 3 млн евро – понять также было бы можно. Но когда в перестрахование предлагается Ford Focus – ничего против этой марки машины не имею, – возникает стойкое ощущение, что страховщик либо знает что-то о владельце авто и поэтому не хочет держать риск на себе, либо он вообще не автостраховщик, автомобиль попал к нему случайно и он не знает, что с ним делать, либо проверяет нас на вшивость, надеется, что мы не знаем, что такое перестрахование и качественный риск.

– Но ведь страховщик обязан предложить вам 10% каждого риска – вот он и предлагает?

– Да, но страховщик, который не может оставить на собственном удержании Ford Focus, – это не страховщик, ему стоит пойти в ЦБ и сдать лицензию.

– Этим промышляют мелкие страховщики или крупные тоже?

– Мелкие. Хотя любой страховщик обидится, если вы назовете его мелким. Региональные, не федеральные. Крупные компании – не первого эшелона, но с серьезной системой андеррайтинга – присылают нам запросы уже по юридическим лицам, от которых мы отказываемся. Например, по перестрахованию ювелирных магазинов или складов. При этом на вопрос о том, какая там система пожаротушения или как помещение охраняется, молчат – просто не знают. Мы составили памятку по ювелирным магазинам – на что обращать внимание при их страховании – и отправили страховщикам. Воспользуются ею или нет, уже не наш вопрос. Если воспользуются, мы перестрахуем их риски.

Наше так называемое конкурентное преимущество – обязательная 10%-ная цессия – дает уникальную возможность предоставить рынку разнообразную аналитику, что позволит провести работу над ошибками.

Сейчас есть проблемные сегменты, в которых страховщики участвовать не стремятся. Например, за последние годы очень сильно изменилась ситуация со страхованием складских рисков – много складов горит. Гореть они начинают, когда падает потребительский спрос или возникают сложности с возвратом кредитов. И во многих случаях по косвенным признакам можно предположить, что эти пожары не случайные, а спровоцированные, в том числе направленные на получение страхового возмещения. Прямых доказательств моим словам нет. Но пожары на складах в стране происходят с завидной регулярностью и на большие суммы.

– Когда это началось?

– Думаю, еще в 2008 г., с первого серьезного финансового кризиса. Страхование складов – это один из сегментов, где ставки растут и страховщики не конкурируют друг с другом, а выдвигают жесткие требования к защищенности объектов и умудряются не скатываться в демпинг; аппетит к этому сегменту рынка упал из-за количества убытков.

– Полученное страховое возмещение позволяет владельцам складов полностью компенсировать убытки?

– По крайней мере, выполнить обязательства перед кредитующим банком.

– Все, что страхуется сейчас в России, через вас видит и Центробанк. Какая-то аналитическая функция в вас впаяна со стороны ЦБ?

– Не преувеличивайте и не демонизируйте нас. Компания работает совсем недолго.

Наша аналитика касается всего рынка. Об объеме сотрудничества с «Ингосстрахом», «Согазом» или «Росгосстрахом» мы никому не рассказываем.

– Аналитику будете продавать?

– Мы будем ее делать и публиковать бесплатно.

Проблемные направления

– Какие еще сегменты у нас проблемные с точки зрения страховщиков?

– Притча во языцех – страхование ответственности застройщиков перед дольщиками: на этом рынке не осталось ни одного крупного страховщика. В том числе поэтому законодатель создает компенсационный фонд застройщиков – т. е. просто отказывается от механизма страхования. Проблемным является и страхование ответственности арбитражных управляющих. Изначально этот рынок был высококонкурентным, но потом начались убытки. Как на рынке ОСАГО.

– То есть из-за мошенников?

– А причина убыточности ОСАГО – сплошное мошенничество?

– Послушать страховщиков – да.

– К сожалению, изменилась сама инфраструктура рынка. Проблема ОСАГО во многом связана с резким снижением уровня проникновения каско. Совместный продукт каско-ОСАГО во многом исправил бы ситуацию в автогражданке. Уровень проникновения ОСАГО в стране очень высокий, а каско – меньше 10% и падает с 2014 г. Рынок ОСАГО вырастет только за счет повышения тарифов, а вот каско может расти просто за счет увеличения продаж. И если в целом премии по автострахованию – и каско, и ОСАГО – вырастут, проблемы ОСАГО автоматически растворятся в их общем объеме. Поэтому сейчас основная задача рынка – убедить клиентов покупать страхование каско.

Аналогичная ситуация со страхованием жилья от чрезвычайных ситуаций: у нас ежегодно происходят стихийные бедствия, но граждане не готовы расстаться с деньгами, чтобы застраховаться, – или готовы, когда понимают, что завтра наступит весна и их дом опять куда-то в буквальном смысле уплывет. Но в такой конструкции они не смогут найти себе страховщика, ведь для компании это гарантированный убыток.

– Почему так происходит – проблема менталитета или бизнес страховщиков неправильно выстроен?

– Одна из причин действительно патернализм: граждане считают, что государство должно им помогать. Государство должно защищать граждан, но не помогать. Любой гражданин может защитить свое имущество: дом, машину, ответственность перед третьими лицами – не только ОСАГО, но и ответственность перед соседями за то, что его домашнее животное кого-то покусает, или за то, что заболеет и умрет корова на приусадебном участке, – все эти риски страхуются. Есть банки, например Россельхозбанк с программой поддержки личных фермерских хозяйств, которые финансируют проекты, рассчитанные не только на поголовье из 10 000 коров, но и на небольшие фермерские хозяйства.

– Почему эти возможности не используют? Может быть, страховщики не умеют объяснить как?

– И это тоже. У нас крайне низкий уровень доверия граждан к страховщикам. Но потенциал российского рынка страхования просто огромен с точки зрения масштабов страны, населения, тех продуктов, которые можно развивать. Не устану перечислять все направления, которых в России сейчас нет и которыми можно заниматься: страхование жилья от чрезвычайных ситуаций, страхование киберрисков, экологических, финансовых рисков.

– Может ли здесь помочь РНПК?

– Давайте разберем на конкретном примере. Жители Великого Устюга раз в три года страдают от серьезных наводнений. Очевидно, что два года страховщики будут готовы их страховать, а на третий постараются от этого отказаться. Жители Магнитогорска тоже страдают от весенних паводков, но с другой частотой и в другие периоды. Если одновременно застраховать жителей Крымска, Хабаровска, Великого Устюга, Череповца, Магнитогорска и всю остальную страну от стихийных бедствий и перестраховать риски в РНПК, то страховщики больше не рискуют – договор перестрахован, а для РНПК, собирающей эти риски по всей стране, выплаты в регионах со стихийными бедствиями будут компенсироваться благополучными годами в других регионах – и наоборот. Все страхование работает на больших числах, а самые большие числа с точки зрения количества клиентов у РНПК.

– Чем это обернется для граждан?

– Если внесенный в Госдуму законопроект примут, каждый страховой полис будет включать минимальную страховку – от чрезвычайной ситуации. Мы сейчас спорим с игроками, стоит ли разрешить продавать ее отдельно. Нам кажется – да. Иначе граждане, живущие на подтапливаемой территории, просто не смогут застраховать свое жилье: убыток гарантирован, поэтому страховка будет дорогой, да и сами страховщики не будут гореть желанием продавать полисы в таких регионах.

– Сколько будет стоить такая страховка?

– Все давно подсчитано: 360 руб., из них 60 руб. пойдут на расходы страховщика на ведение дел и 300 руб. – в РНПК. Тогда РНПК и страховщик гарантируют выплату 300 000 руб. в случае бедствия.

– А зачем страховать киберриски?

– В случае хакерской атаки основная проблема – не расходы на восстановление работоспособности обрушенной системы, а сопутствующий убыток, который существенно превышает прямые материальные затраты. Например, недавно аэропорт Хитроу отменил все рейсы авиакомпании British Airways: обрушилась система. Чтобы разобраться в причинах и восстановить ее, нужно потратиться на работу программистов. Но гораздо важнее, что всю субботу авиакомпания не могла перевезти несколько десятков тысяч пассажиров. Это значит, она потеряла прибыль, понесла дополнительные и значительно большие расходы: самолеты не летали, экипажи сидели, но при этом получали зарплату и т. д. Проблема в том, что ни мы, ни российские страховщики не готовы брать на себя этот сопутствующий убыток, пока не поймем, как оценить сам риск уязвимости системы.

– И что в связи с этим делать планируете?

– Думать. Мы в начале большого пути. Хотим раскачать рынок, провести мониторинг уязвимости информационных систем. Ведь если система неуязвима – это значит лишь то, что еще не появился тот хакер, который ее взломает, но он появится завтра. И расходы на борьбу с ним и на восстановление системы должны быть застрахованы.

– А как предлагаете страховать экологические риски?

– Мы предлагаем внести поправки в закон об охране окружающей среды: определить, какие компании представляют для нее потенциальную угрозу, и обязать их заключать договор страхования на значительную сумму.

– Окружающей среде угрожает, например, нефтяная компания. Не будет ли она возражать?

– Вряд ли. Крупные компании несут социальную ответственность, к тому же капитализация позволяет им самостоятельно возмещать ущерб третьим лицам. Но есть небольшой и средний бизнес, который в случае серьезного экологического ущерба не сможет компенсировать убытки, а это прямой путь к банкротству.

– Я правильно поняла, что РНПК планирует стать подстраховочной емкостью для развития рынка?

– Это наша цель. Но первый год уйдет на то, чтобы встроиться в инфраструктуру рынка.

– А может ли компания помочь развивать страхование проблемных сегментов? Например, те же складские риски.

– Мы не можем быть палочкой-выручалочкой для тех, кто хочет страховать все подряд. Это естественный отбор: через несколько лет склады плохого качества просто никто не будет страховать. Их владельцам придется выбирать, инвестировать в безопасность, в том числе пожарную, или оставаться без страховки и гарантии, что в случае пожара они расплатятся с клиентами.

– Минфин весной предложил разрешить перестраховывать в РНПК риски ОСАГО. Это поможет рынку?

– На рынке ОСАГО я роли РНПК сейчас не вижу никакой. Проблема этого рынка не в убыточности, а в том, что прилетает сверх: траты на судебных экспертов, штрафы, пени, неустойки – ничто из этого перестрахованию не подлежит.

Предложение Минфина как раз касалось нескольких небольших региональных компаний, которые начали активно продавать ОСАГО – и у них возникла проблема достаточности капитала. Минфин предложил решить ее через перестрахование. Но так проблему не решить. Если такая возможность предоставляется по закону, она предоставляется всем. Мы опасаемся, что тогда компании, которые не очень хорошо себя чувствуют, устроят «дембельский аккорд»: перестрахуют 10% рисков по ОСАГО в РНПК, остальные – в компаниях непонятной юрисдикции и покинут нашу страну. А когда начнутся проблемы, мы не обнаружим у них ни резервов, ни менеджмента.

Откуда придет инвестор

– ЦБ заявлял, что в долгосрочной перспективе видит себя не единственным акционером РНПК, что когда-то компания выйдет на IPO. Когда это будет возможно?

– Смотря о каком IPO речь. Разместиться на российской фондовой площадке можно, но смысла нет: мы не испытываем недостатка в средствах, нам достаточно тех, что дал ЦБ. А для серьезных проектов развития – купить страховщика в Китае, открыть новую компанию в Индии – нужно сначала встать на ноги. Выйти на Лондонскую или Нью-Йоркскую биржу сейчас, конечно, невозможно.

– Зачем вам инвестор помимо ЦБ?

– Нет ничего плохого в том, что ЦБ – акционер РНПК, но с точки зрения капитализации и возможностей станет намного лучше, когда он разделит ответственность с другим инвестором. Его приход станет важной оценкой того, чем мы тут занимаемся.

Мне кажется, если инвестор придет не из России, то скорее из Юго-Восточной Азии. Пока у нас в портфеле есть кусок санкционного бизнеса, американская или европейская компания нами не заинтересуются. Скорее компания из страны, которая не присоединилась к санкциям и где много денег.

– Китай...

– Не я это сказал.

– Инвестор зайдет через биржу?

– Зачем? Публичное размещение имеет смысл, когда компании нужны деньги. Когда мы создавались, ЦБ дал нам в капитал 21,3 млрд, которые по уставу можно увеличить до 71 млрд. Но пока у нас нет необходимости просить акционера докапитализировать компанию хоть на сколько-то.

– Когда планируете выход на международный рынок?

– Мы уже работаем над этим. Первыми из страховщиков получили рейтинг по национальной шкале от Аналитического кредитно-рейтингового агентства, международный рейтинг от Fitch – как и надеялись, на уровне странового. Участвуем в международных конференциях, пытаемся понять, на какие рынки делать ставку. Очевидно, нет смысла рваться в США, Великобританию или континентальную Европу – у них и без нас все хорошо. Поэтому мы делаем ставку на развивающиеся рынки, которые по разным причинам тяготеют к России: страны БРИКС и «Евразэс», Северную Африку и Ближний Восток, Юго-Восточную Азию, несколько стран Центральной Европы.

– Вы уже проводили встречи?

– Мои коллеги были в Румынии, Чехии, Казахстане, до конца года планируем посетить Юго-Восточную Азию, несколько стран Ближнего Востока. В Латинскую Америку в этом году не долетим, ведем пока переписку.

– Какие именно риски зарубежных страховщиков вы хотите перестраховывать в России?

– Любые, которые будут соответствовать нашим ожиданиям по качеству риска. В первые дни работы компании мы получили предложение от индийского брокера поучаствовать в перестраховании политических рисков Эфиопии. Я очень уважаю Эфиопию, но мы отказались: очень уж далеки мы от понимания ее политических рисков. Но если нам предложат поучаствовать в перестраховании гидроэлектростанции в той же Эфиопии, которую строит российская компания, а большая доля рисков размещена в Munich Re, мы, безусловно, под этим подпишемся.

– Сколько должны продлиться санкции, чтобы РНПК обрела устойчивость на рынке?

– Главный вопрос, на который отвечает стратегия развития, которую мы защитили перед ЦБ: что будет с нами, если завтра санкции против России отменят, а с ними и закон о 10%-ной цессии? Есть ли у нас будущее?

Если санкции отменят, но не отменят закон о 10% цессии – для нас ничего не изменится, просто сейчас мы участвуем в перестраховании 30–50% санкционного риска, а будем лишь в 10%, остальное примет международный рынок. Военные грузы, которые Россия экспортирует по всему миру – в Египет, Вьетнам, Китай, – всегда с большим удовольствием перестраховывали западные компании. Испытательные полеты российской авиации перед передачей заказчику, в том числе Министерству обороны, перестраховывали на международном рынке.

Но если отменят и санкции, и закон о 10%, наши премии упадут и мы будем развивать компанию так, как изначально хотели страховщики. И исключительно от нас будет зависеть, понравимся ли мы рынку настолько, что он сократит сотрудничество с международными компаниями ради нас.

Николай Галушин

Родился в 1972 г. в Москве. Окончил Российскую экономическую академию им. Г. В. Плеханова по специальности «международные экономические отношения»

1994 начал карьеру в «Ингосстрахе» экономистом, руководил представительством в Китае

2004 стал заместителем генерального директора «Ренессанс страхования»

2005 вернулся в «Ингосстрах» заместителем генерального директора

2012 заместитель председателя правления «Согаза»

2016 в конце июля назначен президентом Перестраховочной компании НПК (с 29 декабря 2016 г. – АО «Российская перестраховочная компания», РНПК).

АО «РНПК»

Перестраховочная компания

Акционер: Центральный банк РФ (100%).

Финансовые показатели (МСФО, I квартал 2017 г.):

активы – 23,7 млрд руб.,

заработанные премии – 297,4 млн руб.,

прибыль – 435,2 млн руб.